Traditional IRA.

Рассматривая различные способы оптимизации налогообложения, нельзя совсем обойти самую масштабную тему - тему пенсионных программ. Тем более, что первый же вопрос в телеграмме вчера был задан про пенсии и медицинские страховки. Люди, которые имеют хотя бы расплывчатое представление, что нагородили власти в области пенсионной системы понимают, насколько тема обширная и мозговыносящая. Даже я сам иногда путаюсь в дебрях налогообложения - всегда советую в таких случаях бухгалтеров-профессионалов. У них информация всегда свежая и опыт что называется "не пропьешь". Но разбираться в этой теме исключительно обязательная штука, потому что выгода от знания как это работает, поможет вам не только частично избежать высокого налогообложения, так ещё и поможет распланировать счастливую безбедную старость)

Итак, пойдём по-порядку. Пенсионных планов миллион и сегодня мы рассмотрим только один из них(другие на очереди) -

Традиционный Индивидуальный Пенсионный Договор (Traditional IRA).

Что это такое?

Traditional IRA - это инвестиционный счет, который позволяет вам откладывать на пенсию в дополнение к пенсионному счету, спонсируемому работодателем, или вместо него. Это учетная запись, которую вы держите индивидуально на свое имя.

Подобный счёт предлагает пенсионные сбережения с налоговыми льготами. До выхода на пенсию взносы не облагаются налогом.

После выхода на пенсию снятие средств облагается налогом по текущей ставке подоходного налога владельца IRA. Прирост капитала или налоги на дивиденды не оцениваются. Это краткая информация, теперь подробнее.

В чём преимущество Traditional IRA над более популярными системами софинансирования пенсий, такими как 401(k)?

В отличие от 401(k), IRA позволяют владельцам счетов владеть множеством различных активов на счете, включая акции, облигации, депозитные сертификаты (CD) и даже недвижимость(самое интересное). В соответствии с правилами налоговой, некоторые активы, такие как предметы искусства, запрещены в рамках IRA - но вам никто не запретит купить на свои пенсионные Клода Монэ - просто вы заплатите штраф за снятие со своего аккаунта. Если потенциальная прибыль от владения французскими живописцами у вас будет выше штрафа - почему бы и нет?

О 401(k) и его преимуществах мы поговорим в другой статье.

Итак, как это работает?

- Для начала открываете счёт Traditional IRA у брокера, робо-консультанта или банка. С брокером вы сможете выбирать из инвестиций, доступных через этого поставщика, включая акции, облигации и паевые инвестиционные фонды. Если выбор собственных инвестиций кажется слишком сложным, неплохой выбор это робо-консультант. Подобные поставщики, которые включают в себя многие из самых узнаваемых имен в области инвестирования, используют автоматизированные технологии для выбора инвестиций на основе ваших целей и горизонта инвестирования(обычно 20-30 лет), и все это за небольшую часть того, что может взимать традиционный инвестиционный брокер. В свою очередь счета Traditional IRA банков обычно предлагают депозитные сертификаты и сберегательные счета.

- Вкладываете деньги на свой счет. Насколько ваш счет растет в год и теряете ли вы деньги, зависит от того, как вы инвестируете. Для долгосрочной цели, такой как выход на пенсию, акции и облигации могут быть разумным выбором из-за их более высокой исторической доходности и магии сложных процентов.

- Существуют предельные размеры взносов. Вы можете добавлять $6k в год в 2020 году ($7k, если вам 50 лет и старше), даже если вы также вносите вклад в план 401 (k) или другой план пенсии предоставляемый на работе. Как правило, вы (или ваш супруг(а)) должны иметь доход, чтобы внести свой вклад в IRA. Вы также можете пополнить свой IRA, переведя деньги с другого пенсионного счета.

- Взносы могут не облагаться налогом. Например, если ваш доход составляет $60k и вы вносите $6k долларов в traditional IRA, то ваш налогооблагаемый доход в этом году упадет до $54k, если вы имеете право на налоговый вычет (подробнее об этом ниже).

- Правила вывода. Вы не будете облагаться налогом на прибыль, пока не заберете ее. Досрочное снятие средств может облагаться налогом как доход(30% и более) и облагаться штрафом в размере 10%. Монэ должен подорожать на 40% и более. Покупайте картины в проверенных местах))

Почему данная программа может быть выгодна?

- Нет ограничений по доходу для открытия и внесения вклада в Traditional IRA.

- Если вы имеете право на налоговый вычет по взносам, вы можете требовать его независимо от того, указываете ли вы вычеты в своей налоговой декларации.

- Рост с отложенным налогообложением означает, что любая прибыль, с которой вы платили бы налоги на стандартном брокерском счете, будет снижена.

- Вы можете использовать деньги с Traditional IRA для оплаты соответствующих расходов в учебном заведении без уплаты штрафа за преждевременный вывод средств, хотя вы будете платить налоги с данного вывода средств. Таким образом любое платное образование можете получить не только вы сами, но и ваши ближайшие члены семьи (супруг, дети и внуки). Ограничения в долларах нет, и расходы, попадающие под это правило, включают в себя обучение, сборы, книги и принадлежности для учебы. Проживание и питание также разрешены для студентов, которые посещают занятия более половины учебного дня.

- Вы можете использовать до $10k из Traditional IRA на покупку своего первого дома (опять же, вы должны будете платить налоги за вывод средств, но не получите за это штраф в 10%). Вы должны использовать деньги в течение 120 дней с момента выдачи, поэтому необходимо тщательно продумать время вывода средств. Также в соответствии с этим правилом вы считаетесь покупателем жилья впервые, если вы или ваш супруг(а) не владели основным местом жительства в течение последних двух лет. Да, если вы каждые два года переезжаете, каждый дом будет вашим первым, лол. Вы также можете использовать это исключение для покупки первого дома для ребенка, внука, родителя или другого предка для вашего ребенка или супруга(и).

- В год после рождения или усыновления вашего ребенка вы можете снять до $5k без штрафных санкций. В случае брака каждый супруг может снять до $5k со своих IRA. Это положение, вступившее в силу 1 января 2020 года, было частью “Закона о Безопасности”. Закон позволяет людям, которые соглашаются на досрочное снятие средств по вышеуказанной причине, возвращать деньги на пенсионный счет без учета окупаемости вашего годового лимита взносов за год.

- Вам разрешается выплачивать пособие на оплату невозмещенных медицинских расходов, превышающих 7,5% вашего скорректированного валового дохода, или на оплату страховых взносов за вас, вашего супруга или детей, когда вы безработный. Также, деньги с Traditional IRA могут использоваться для оплаты той части медицинских расходов, которая превышает 7,5% вашего скорректированного валового дохода, то есть если вы зарабатываете $100k и имеете $15k в виде невозмещенных медицинских расходов, вы можете использовать активы IRA для оплаты $7,5k. Для медицинского страхования, во время исключения по безработице, вы должны получить выплаты не более чем через 60 дней после того, как устроились на новую работу.

- Если вы служите в армии и призваны на действительную военную службу на срок более 179 дней, вы можете получить вывод из IRA бесплатно. При этом он должен быть произведен только в период активной службы; Другими словами, вы не можете вывести средства с пенсионного аккаунта раньше даты призыва на службу или позже окончания срока активной службы.

- Если вы станете инвалидом, правила распределения IRA гласят, что вы можете использовать традиционные средства IRA без штрафных санкций. Если вы умрете, получатель вашего счета или имущество смогут его вывести по стандартному алгоритму.

Таким образом умение планировать вывод средств не только поможет вам избежать штрафа в 10%, но и получить выгоду от данного пенсионного счёта до наступления пенсионного возраста и в зависимости от жизненных ситуаций.

В чём её недостатки?

- Если вы заберёте деньги до 59,5 лет, вы заплатите налоги и 10% штраф за досрочный вывод средств, если только ваш вывод не является исключением. Об исключениях я писал выше.

- Если у вас есть пенсионный план на работе, ваша способность делать взносы в Traditional IRA может быть уменьшена или отменена при более высоких доходах.

- Вы должны начать получать минимальные выплаты, называемые обязательными минимальными выплатами, в возрасте 72 лет. (В некоторых других пенсионных программах, в Roth IRA, например, нет обязательных минимальных выплат). Налоговая позволит вам отложить уплату налогов лишь на определенное время - когда вы достигнете 72-летнего возраста, она станет требовать обязательного вывода средств. Это дает вам толчок в виде необходимых минимальных выплат, которые должны начаться до 1 апреля года, следующего за годом, когда вам исполняется 72 года. (Примечание: возрастное ограничение было 70½, и это ограничение по-прежнему распространяется на всех, кто достиг этого возраста в 2019 году.) Вы должны продолжить получать минимальные выплаты за каждый год до 31 декабря. Это означает, что вы можете получить двойную выплату в первый год - первую, если вы дождетесь календарного года после того, как вам исполнится 72 года, и начнется к крайнему сроку 1 апреля, вторую - следующее 31 декабря. Если вы не заберете свои деньги вовремя, вы заплатите штраф в размере 50% от суммы, которая не была снята.

Вот кстати интересная таблица, которую я взял с сайта налоговой. Минимальные значения в процентах по съёму денег со счёта в зависимости от возраста.

- Сумма распределения рассчитывается путем деления баланса вашего счета на коэффициент ожидаемой продолжительности жизни. В Вирджинии, к примеру, средний возраст смерти - 82 года. Так что учитывайте свои траты заранее. Вы всегда можете вывести больше, чем минимальные выплаты, но имейте в виду, что традиционные распределения IRA облагаются налогом как и обычный доход.

- Наконец, если вам от 59½ до 72 лет, вы попадаете в золотую середину, когда можете делать то, что хотите - вам не нужно снимать выплаты со счета, и оставив эти деньги как есть, вы сможете продолжать расти без налогов. Если вы действительно хотите начать вывод средств, вы можете это сделать. Вы будете платить налоги, но без штрафа.

- Также существуют ограничения дохода, которые применяются только в том случае, если у вас (или вашего супруга) есть пенсионный план на работе.

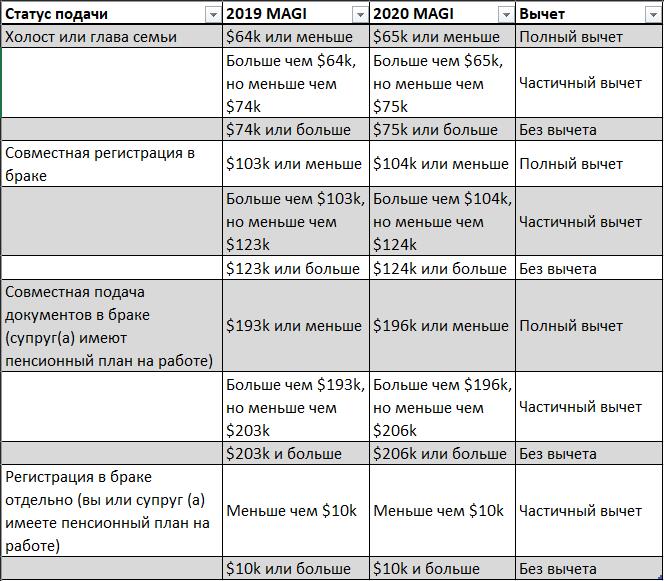

О так называемом MAGI или Модифицированный Скорректированном Валовом Доходе и как его посчитать, мы поговорим в следующий раз, так как это достойно отдельной статьи. Если говорить кратко, MAGI можно определить как скорректированный валовой доход вашей семьи с любым процентным доходом не облагаемым налогом и некоторыми вычетами, добавленными обратно. Налоговая служба использует MAGI, чтобы определить, имеете ли вы право на определенные налоговые льготы. Прикреплю данную таблицу, чтобы потом вернутся к ней, после подсчёта MAGI, чтобы рассчитать будет полагаться вам налоговый вычет по Traditional IRA или нет.

- Мой блог в первую очередь посвящён инвестированию через недвижимость. И вот в секторе недвижимости кроме покупки первого дома Traditional IRA совершенно не эффективна. В первую очередь для недвижимости больше подходит Self-Directed IRA. О ней мы также поговорим в следующий раз.

Итог.

Traditional IRA - хороший вариант для накопления денег до вычета налогов на пенсию, если:

- Ваш работодатель не предлагает пенсионный план.

- Вы хотите сэкономить еще больше на пенсию после того, как исчерпаете свой 401(k).

Тут важно отметить, если ваш доход не позволяет вам длительное время вносить взносы, возможно, лучше выбрать альтернативную инвестиционную стратегию для выхода на пенсию. Также нам, как инвесторам, всегда гораздо интересней иметь доступ к различным инструментам инвестирования, не только доступ в набор паевых инвестиционных фондов как у 401(k). Ещё одним важным замечанием является возможность конверсии на определённом этапе Traditional IRA в более новую и выгодную Roth IRA (Roth IRA и конверсию мы разберём в отдельной статье) получив от обеих программ максимальную выгоду.

Подписывайтесь и рассказывайте друзьям!

Дисклеймер обязателен для прочтения.

Я не получаю вознаграждения или иных видов компенсаций за данный материал.

Автор - практикующий бизнесмен с опытом в России - 9 лет, опытом в США - 5, иммигрант, инвестор в акции и недвижимость США. Начал в Америке с минус 67 долларов и сейчас ищу дома на перепродажу и краткосрочную аренду. Обучаю на своем опыте, в том числе на ошибках стоивших мне сотни тысяч. Смотрите на мои шишки, а не бейте свои.

Если вы хотите расширенные сведения по этому и многим другим вопросам, то теперь вы можете заказать мою персональную консультацию здесь. Если же вы хотите вывести свою компанию на рынок США и не знаете как - это страница для бизнес-консалтинга.