Securities-Backed Lines of Credit. Кредитная линия, обеспеченная вашими акциями.

Каждый человек, которых хоть раз интересовался как устроены кредиты, слышал про такой метод кредитования, как кредитная линия.

Кредитная линия это метод кредитования, при котором вы получаете заём с заранее определенным лимитом и возможностью автоматической пролонгации договора и погашения кредита в любой из дней когда договор действует.

В этой статье я хотел бы рассказать об особых кредитных линиях SBLOC (Securities-Backed Lines of Credit), доступных не только фирмам, торгующим ценными бумагами, но и простым инвесторам. SBLOC является весьма полезным источником дополнительной прибыли, особенно во времена стабильной рыночной доходности и роста инвестиционных портфелей, когда инвесторы могут чувствовать себя более комфортно, используя свои активы.

Эта статья скорее для общего понимания, но возможно, послужит вам мотивацией заработать достаточно денег, чтобы воспользоваться всеми преимуществами данного типа кредитования.

SBLOC может показаться привлекательным способом доступа к дополнительному капиталу, когда рынки приносят положительную прибыль, но общая волатильность может увеличить ваши потенциальные убытки, подвергая ваше финансовое будущее бóльшему риску.

Что такое SBLOC?

SBLOC - это кредиты, которые часто предоставляются инвесторам как простой и недорогой способ получить дополнительные денежные средства путем заимствования под активы в инвестиционном портфеле, без необходимости продавать ценные бумаги. Вы можете продолжать торговать, покупать и продавать ценные бумаги на своих заложенных счетах в рамках заранее оговоренной суммы. Разумеется, вы не можете продать все свои акции и вывести деньги со счета, сделав кредитную линию необеспеченной.

В этом договоре кредитор требует, чтобы вы ежемесячно выплачивали только проценты, и кредитная линия остается незакрытой, пока вы ее не погасите. Вы можете погасить часть (или всю) непогашенной основной суммы в любое время, а затем, позже, снова взять кредит. Некоторым инвесторам нравится гибкость SBLOC по сравнению со срочным кредитом, который имеет заранее установленный срок и фиксированный график погашения. К тому же, возможность закладывать ценные бумаги получая от них доход, прекрасная схема, если вы умеете работать со своими долгами и строить активы используя "деньги других людей". У вас появляется фактически бесплатные деньги.

Но как всегда дьявол кроется в деталях.

Как работает SBLOC?

Множество компаний предлагают возможность получить SBLOC, включая многие брокерские или консультационные фирмы, клиринговые фирмы (фирма, которая осуществляет хранение ваших ценных бумаг и других активов, таких как наличные деньги на вашем счете) или сторонние кредиторы, такие как банк.

Чтобы получить кредит, вы и кредитор заключаете контракт SBLOC. В контракте указывается максимальная сумма, которую вы можете взять в долг, и вы, в свою очередь, соглашаетесь использовать активы своего инвестиционного счета в качестве залога. Если стоимость ваших ценных бумаг снизится до суммы, которой уже недостаточно для поддержки вашей кредитной линии, вы получите «maintenance call» ("запрос на обслуживание", аналог margin call) с уведомлением о том, что вы должны пополнить аккаунт для продолжения обеспечения счёта или погасить кредит в течение определенного периода (обычно 2 или 3 дня). Если вы не можете сделать ни первое, ни второе, кредитор может продать ваши ценные бумаги и оставить их себе для удовлетворения требований договора. Это может быть сделано как полностью, так и частично.

При этом налоговые последствия такого действия целиком на вас - в конце года вы обязаны будете заплатить налоги с такой продажи, а возможно и перейдете в новую налоговую категорию с более высокими налогами на ваш основной доход. Поэтому эта стратегия требует детальной проработки с вашими налоговыми и финансовыми консультантами перед реализацией.

SBLOC - это нецелевые кредиты, что означает, что вы не можете использовать вырученные средства для покупки или торговли ценными бумагами, но можете использовать на все остальные цели. Этим этот договор отличается от маржинального кредитования вашим брокером, где, обычно, средства можно только потратить на торговлю акциями.

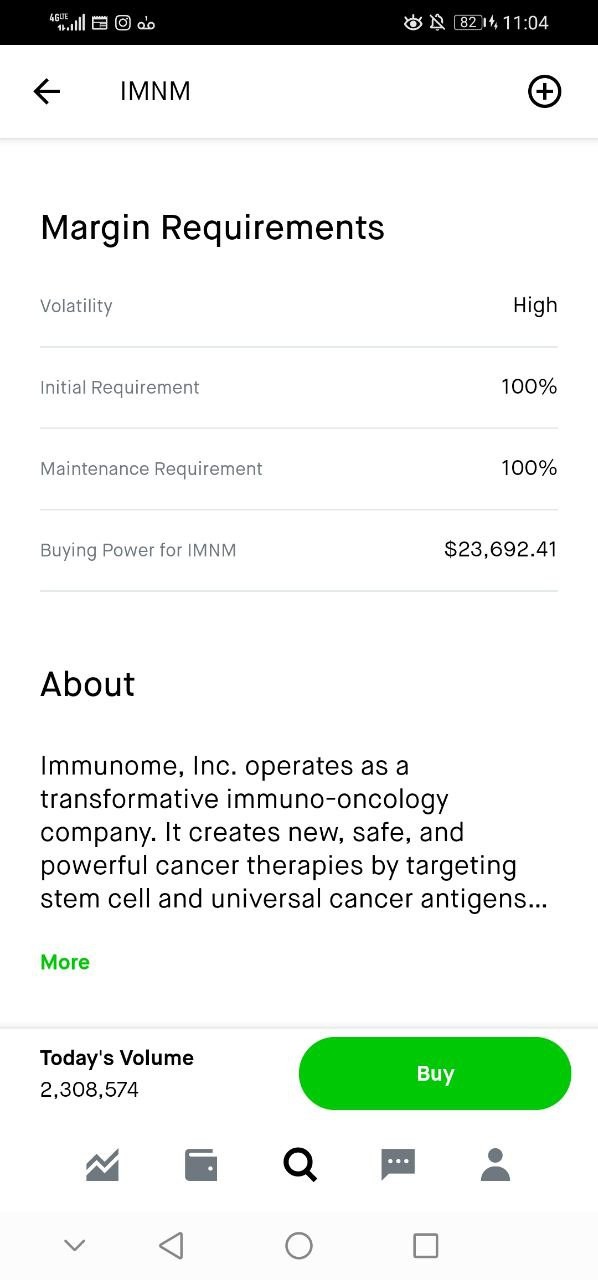

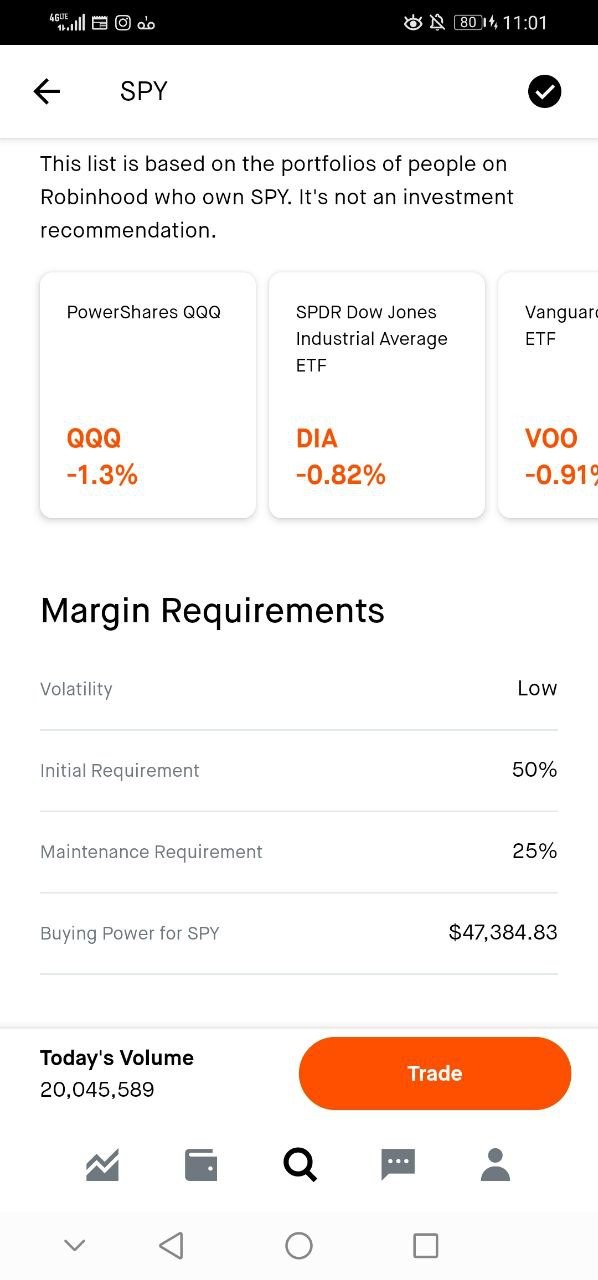

Некоторые современные брокеры, такие как Robinhood и Interactive Brokers предлагают клиентам смешанные программы кредитования, фактически обладающие признаками как кредитной линии, так и обычного маржинального кредита под залог акций. В этом случае вам выдается дебетовая карта, лимит на которой определен количеством заложенных акций у брокера и рисками конкретной бумаги к дефолту. Например, если вы вкладываете в SP500, то ваши риски относительно отдельных компаний будут ниже и брокер выдаст вам больший кредит, чем если бы вы вложили всё в любую компанию пре-IPO (скорее всего вам бы вообще ничего не дали под нее).

Что на счёт кредитного лимита?

Типичное соглашение SBLOC позволяет вам брать в долг от 50 до 95% стоимости активов на вашем инвестиционном счете, в зависимости от стоимости ваших общих вложений и типов активов на счете. Чтобы получить право на получение SBLOC, фирмы часто требуют, чтобы и рыночная стоимость активов вашего портфеля, и ваш первоначальный ввод средств на SBLOC соответствовали определенным минимальным требованиям. Кредитор нередко требует, чтобы рыночная стоимость ваших активов составляла $100k или более, чтобы иметь право на участие в программе SBLOC.

Что может являться обеспечением по такому кредиту?

Как правило, ценные бумаги, которые могут выступать в качестве обеспечения для SBLOC, включают акции, облигации и доли в паевых инвестиционных фондах. Максимальный кредитный лимит для SBLOC обычно зависит от количества средств и типа базового обеспечения на вашем счете и определяется путем присвоения стоимости подходящим ценным бумагам аналитиками кредитора. Таким образом, каждый актив имеет соответствующую оценку.

Не многие знают, но в том числе для этого аналитики банков делают оценки компаний на рынке и выпускают отчеты. Конечно, они это делают для торговли этими бумагами и в своих собственных инвестиционных целях, но, если вы возьмете кредитную линию SBLOC в банке Chase, то он оценит ваши акции исходя из прогноза аналитиков Чейз, а не Bank of America. Соответственно, если аналитик банка не уверен в акциях которые вы купили, а вы собираетесь взять кредит именно в этом учреждении, то нужно либо отказаться от этой затеи, либо идти в банк/компанию, которая также как и вы верит в рост бумаг на вашем счете. Это не отменяет риска maintanance call если рынок упадет. Кредитор всегда прав, даже если он как и вы верил в эти бумаги и выпустил положительный прогноз, а вы ему поверили и прогорели.

Типичные кредитные лимиты варьируются от 50 до 65% общей стоимости портфеля для акций, от 65 до 80% для корпоративных облигаций и до 95% стоимости портфеля для казначейских облигаций США.

Теперь-то становится ясно, почему люди покупают казначейские облигации США - вместо savings account, который ничего не приносит и покупки акций, которые рискованны - можно положить весь ненужный кеш на брокерский счет и мгновенно вытащить из него до 95%, когда нужно вложив во что угодно, например в привлекательную сделку по покупке недвижимости.

Как рассчитать лимит?

Например, если ваш счет содержит и акции и ETF с общей рыночной стоимостью $500k, вы можете иметь право занять примерно от $250k до $325k для SBLOC.

SBLOC обычно позволяет вам занимать от $100k до $5млн., в зависимости от стоимости вашего портфеля. После утверждения договора вы можете получить доступ к своим средствам SBLOC, используя чеки, электронный перевод средств или платежи через ACH. Средства SBLOC могут быть доступны вам в течение недели с даты подписания контракта с SBLOC.

Повторю ещё раз очень важную мысль. Хотя низкие ставки SBLOC и быстрый доступ к наличным деньгам могут быть привлекательными, помните, что ваш инвестиционный портфель может быть не лучшим источником обеспечения кредита. Цены на ценные бумаги в вашем портфеле постоянно меняются, а это означает, что обеспечение вашей кредитной линии может быть нестабильным. Если рынок растет и стоимость ваших активов растет, тогда у вас не будет проблем и всё ок. Но ничто не гарантирует, что рынок или стоимость ваших активов не упадут. Но допустим вы всё-таки решили вложить свои активы, тогда мой совет здесь очевиден, диверсифицируйте эти активы.

Если ваш портфель сконцентрирован только в определенной компании или секторе, единичное рыночное событие может вызвать резкое падение стоимости вашего портфеля и вызвать необходимость погашать долги в рамках кредитного договора.

Процентные ставки и погашение.

Процентные ставки для SBLOC часто ниже, чем те, на которые вы могли бы рассчитывать оформив потребительский кредит и уж тем более - проценты по кредитной карте.

Фактически, большинство кредиторов SBLOC могут не проводить проверку вашего кредитного рейтинга перед выдачей SBLOC определяя ваш максимальный лимит исключительно на основе стоимости вашего портфеля. Это может быть полезно тем людям, которые не обладают высоким кредит скором.

Процентные ставки SBLOC обычно следуют за процентными ставками брокера, первичными ставками или ставками LIBOR (средневзвешенная процентная ставка по кредитам на Лондонском межбанковском валютном рынке) + некоторый процент, т.н. "прибыль" кредитора. На данный момент ставки колеблются в районе 1-5% и начисляются на остаток долга каждый месяц.

Как бы я использовал эту кредитную линию.

Хотя этот кредит очень привлекателен для оформления ввиду неограниченного срока погашения и крайне низких процентов, порой ниже инфляции, я бы поступил следующим образом:

- Если у вас счет с 500к и вам предлагают 250, а то и 350 тысяч наличными, я бы намеренно уменьшил эту сумму до 50-100к максимумального лимита (10-20% от всех ваших акций). В таком случае, если рынок упадет на 50%, это не вызовет серьезных последствий для вашего благосостояния - обеспечения будет хватать и банк не будет требовать погашения кредитной линии.

- Заранее начать строить себе кредитный портфель из ETF, которые наименее волатильны, а возможно даже из микса казначейских облигаций США и ETF. Доход будет минимальным, зато и риски margin call будут низкими. Если у вас портфель из IPO, то ни один уважающий себя кредитор не даст вам под него даже 25% от полной стоимости.

- Хотя вы можете использовать эти деньги на что угодно, забудьте об этом правиле - оно для банка, ведь это они ждут вашего дефолта. Помните, на этих кредитах банк зарабатывает только в этом случае. Именно поэтому проценты такие низкие - риски невозврата для банка минимальны, ведь именно он обналичит ваш счет в случае наступления неблагоприятных рыночных событий. Поэтому используйте деньги исключительно на быстрый поиск недооцененных активов и дальнейшую диверсификацию своего портфеля и улучшение денежного потока: покупку недвижимости, покупки бизнесов - того, что принесёт вам деньги в будущем, а не создаст еще один поток расходов.

- Сразу после покупки недооцененного актива получите кредит под его залог в традиционном банке и верните кредит SBLOC. Хотя он и кажется дешевым - надо платить копеечные проценты весь срок его жизни, но все же риски традиционной ипотеки на 30 лет с фиксированной ставкой, или коммерческой на 15-20, гораздо, гораздо ниже рисков SBLOC.

- В идеале весь цикл "займ-поиск недооцененного актива-перекредитование-повтор" должен не превышать 1 года, а лучше 6 мес. В таком случае, риски будут тем ниже, чем ниже срок открытого SBLOC в банке и его сумма.

- Если можно не брать и воспользоваться другим финансированием - воспользуйтесь другим.

Помните, сам по себе любой кредит - не зло. Он таковым становится, только если вы не умеете управлять деньгами, покупаете пассивы и неверно оцениваете риски сделок.

Всему этому мы с вами научимся.

Спасибо что дочитали

Дисклеймер обязателен для прочтения.

Проконсультируйтесь с лицензированным советником на предмет соответствия законодательству США. Не является руководством к немедленным действиям. Статья может содержать реферальные ссылки при клике на которые вы и/или я получим вознаграждение.

Морозов Роман - практикующий бизнесмен с опытом в России - 9 лет, опытом в США - 5, иммигрант, инвестор в акции и недвижимость США. Обучаю и консультирую на своем опыте, в том числе на ошибках стоивших мне сотни тысяч.

Если вы хотите расширенные сведения по этому и многим другим вопросам, то теперь вы можете заказать мою персональную консультацию здесь. Если же вы хотите вывести свою компанию на рынок США и не знаете как - это страница для бизнес-консалтинга.