Всепогодный портфель

Как вам наверно хорошо известно - рынок достаточно волатильная штука, экономические кризисы, необходимая часть его развития. Куча финансовых корпораций, в т.ч. принадлежащих государству предпочитают создавать видимость роста. Вкладывая в рынок свои деньги вы всегда рискуете много потерять, не умея правильно диверсифицировать свой портфель. Существует множество стратегий по диверсификаций финасовых портфелей. Людей всегда прельщала идея вложить куда-то деньги, а потом лежа на диване получать барыши, чтобы алгоритм какой-то чудодейственный все это решал за них, ведь рынок это сильно плохо, надо что-то отрегулировать и настроить под себя с максимальной выгодой.

Увы, архитектура составления портфелей по типу долгосрочного планирования очень часто желает ожидать лучшего. Всё чаще я наблюдаю схожую картину, множество довольно не глупых инвесторов, в том числе среди бизнес-сообщества, используют и учат абсолютно проигрышным с точки зрения логики и математики стратегиям других людей, выдавая их чуть ли не как способ решения всех проблем человечества.

Об одной такой мы сегодня и поговорим.

"Всепогодный портфель акций" действительно ли все настолько выгодно и просто?

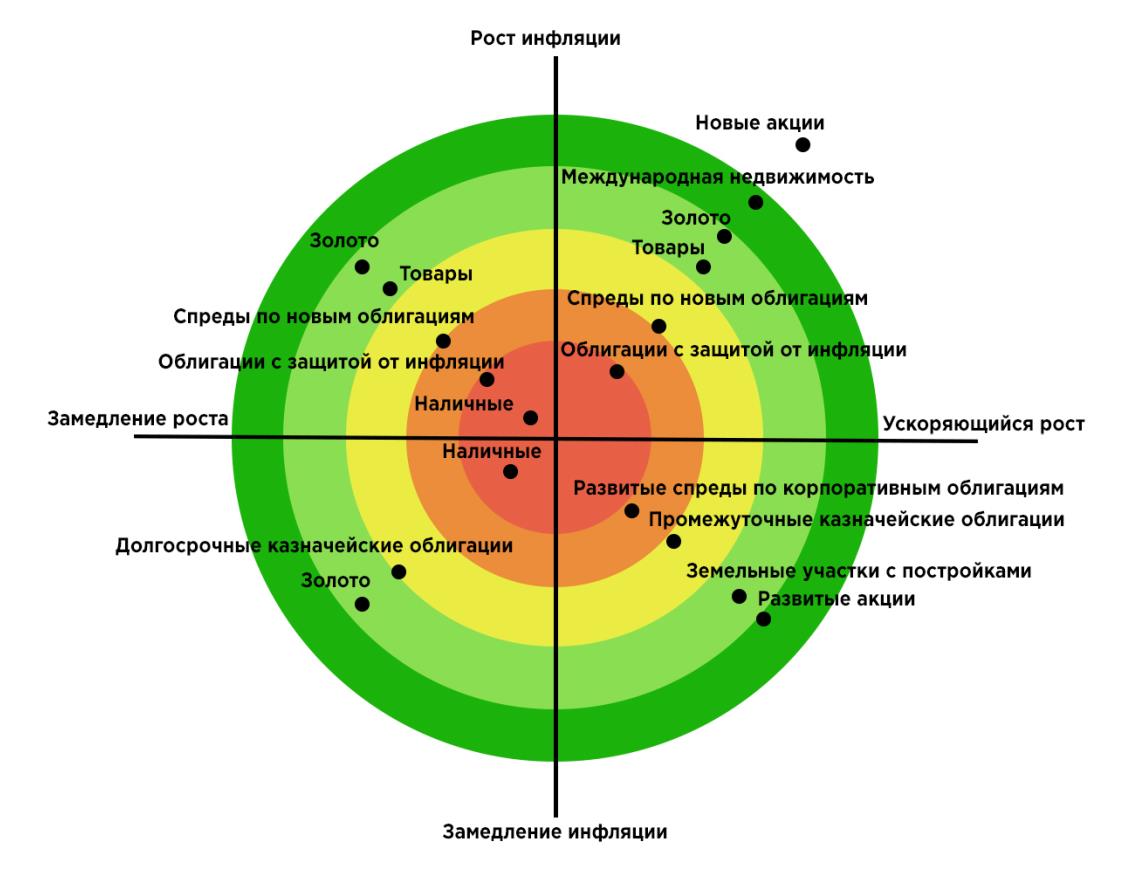

Кому-либо из моих читателей вероятно знаком так называемый всепогодный портфель. Часто его ещё называют портфелем для ленивых. Созданный предприимчивым инвестором Рэем Далио - Всепогодный Портфель (The All Weather Portfolio) - это инвестиционный портфель, цель которого - как можно догадаться, хорошо работать в различных экономических условиях. Далио, при составлении данного портфеля, выделил четыре экономические среды и разместил на них основные активы:

- Рост цен (инфляционный рост).

- Падение цен (дефляционный рост или замедление инфляции).

- Ускоряющийся рост.

- Замедление роста.

На основе этих четырёх переменных он построил график, разместив на нём различные активы, по разному чувствующие себя при переменчивом “климате”. Например, в периоды роста инфляции, золото и товары, обычно, более выигрышная инвестиция, а во время дефляции - лучше себя чувствуют облигации. В периоды ускоряющегося роста лучше инвестировать в акции, а в периоды падающего роста в облигации.

Итак давайте непосредственно “заглянем в сам” портфель:

Отсюда можно сделать вывод, почему данный портфель отдаёт большее предпочтение распределению по облигациям, нежели чем акциям, и более высокое предпочтение по акциям, чем по твердым активам (золото + товары). Если вы немного знакомы с устройством рынка, вам известно, что все четыре экономические "погоды" не возникают с одинаковой частотой (т.е. высокие темпы роста более распространены, чем высокая инфляция), весовые коэффициенты активов должны отражать вышеупомянутый факт.

Дарио утверждает, что использовал бэк-тестирование, чтобы смоделировать свою стратегию с использованием исторических данных. Таким образом возможно увидеть результаты и проанализировать риск и прибыльность.

Участники рынка могут быть удивлены сдвигами инфляции или спадом роста, и всепогодный портфель будет продолжать работать, обеспечивая привлекательную, относительно стабильную прибыль. Стратегия была и остается пассивной.

Не модель, а сказка, но что там с практическим её применением? Она вообще сработала, так как её задумал автор?

Отчасти да. Но только отчасти.

Каковы плюсы данного портфеля?

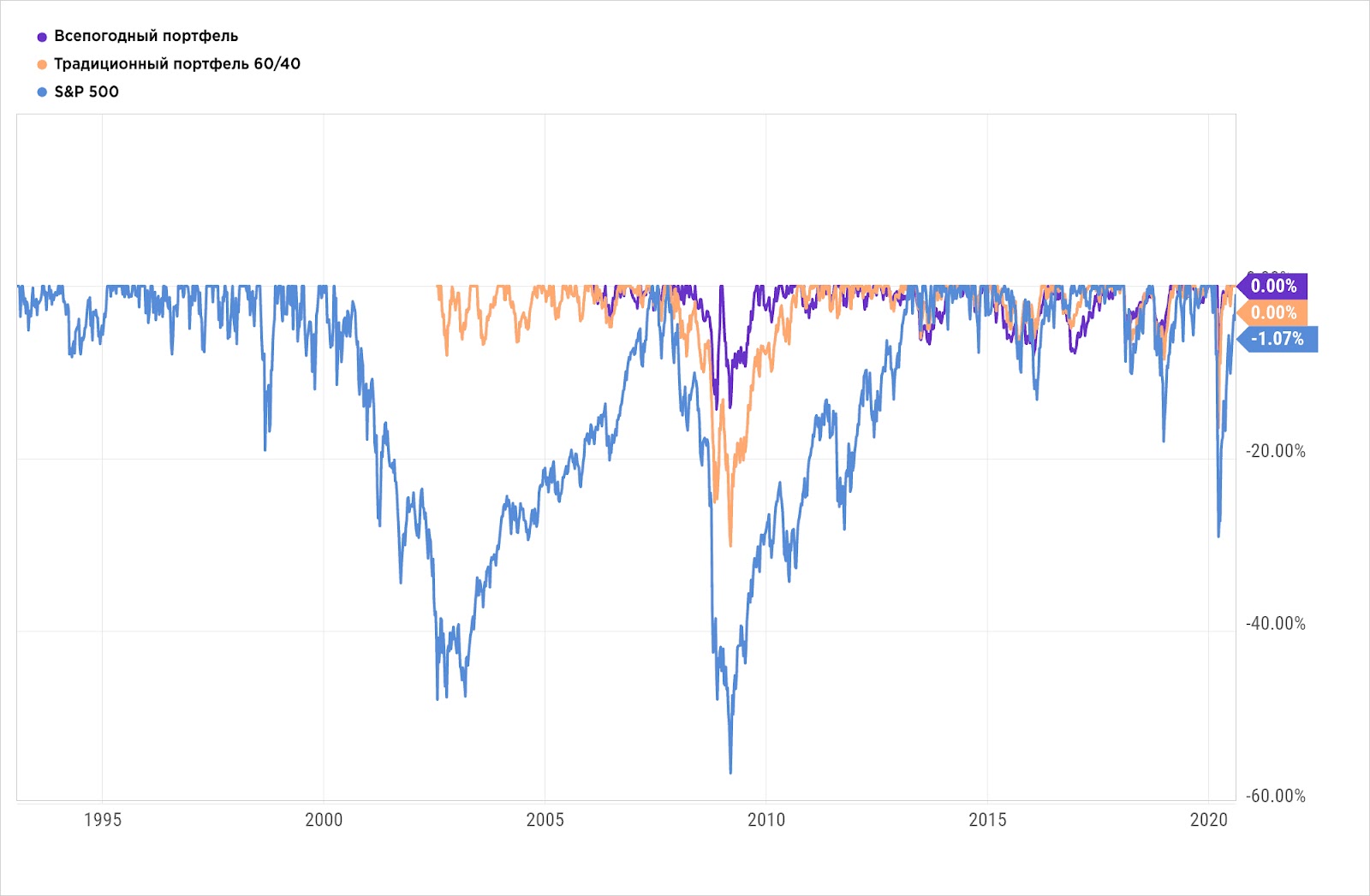

С февраля 2006 года всепогодный портфель составлял 8% в год, что безусловно лучше, чем у S&P 500, но меньше, чем у традиционного портфеля 60/40 (акции / облигации США):

При этом просадки происходили намного меньше, в первую очередь во времена экономических кризисов:

В 2008 году (во время ипотечного кризиса) всепогодный портфель сократился менее чем в 2 раза в сравнении с портфелем 60/40:

Во время недавнего обвала рынка из-за коронавируса, мы видим примерно схожую картину:

Этот результат, во многом, результат отказа от инвестирования в рост. Отсюда достаточно скромные показатели в сравнении с вышеупомянутым портфелем 60/40.

Когда акции растут, всепогодный портфель сильно проседает, так как ставит лишь только 30% на акции. Однако если темпы роста рынка акций не особо высоки, портфель находится в выигрыше.

Каковы минусы подобного портфеля.

Несмотря на неплохие результаты этот портфель вряд ли подойдёт:

1. Тем, кто хочет высокого роста.

2. Те, кто привык уделять время собственным инвестициям.

Если вы хотите в своём инвестиционном портфеле сделать больше ставку на акции, вы обязательно превзойдёте, в долгосрочной перспективе, по доходности, всепогодный портфель. И это я еще не рассматриваю вложения не в индекс, а в отдельные бумаги. Согласитесь, если портфель из высокорискованных бумаг вырос на 150%, а индекс S&P 500 на 7%, то при падении даже на 50%, где будет больше денег? Ответ очевиден. Не тратитьте время на ерунду и занимайтесь стратегическим анализом компаний.

Сможет ли ваше вложение утроиться через 10 лет? а через 5? а когда вы выйдите на пенсию? просчитайте все варианты и не занимайтесь планированием, вы все равно не переиграете рынок.

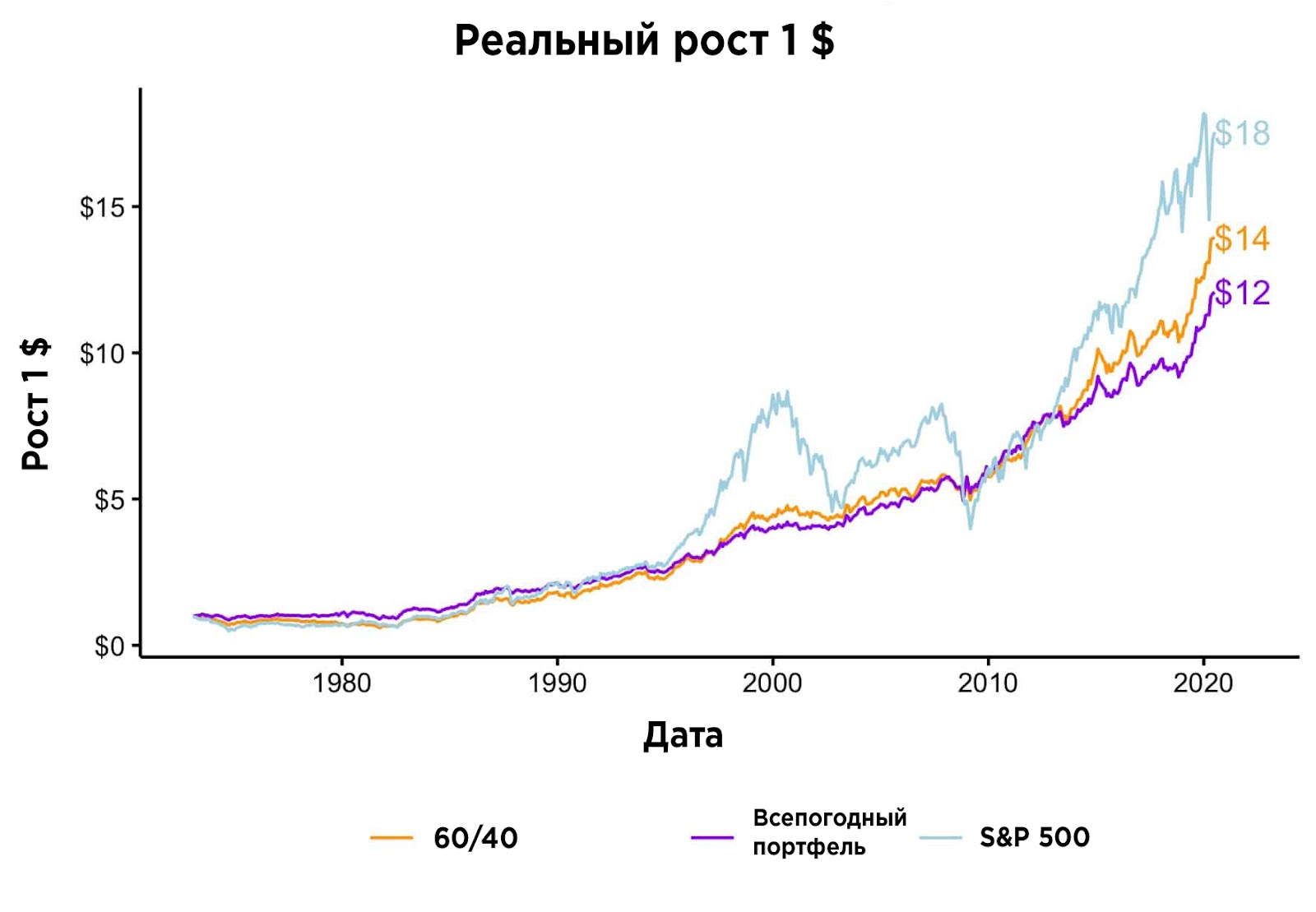

С 1973 по 2020 год всепогодный портфель приносил 5,4% в год (с поправкой на инфляцию) по сравнению с 6,4% в год (с поправкой на инфляцию) для S&P 500. Этот 1% невелик в краткосрочной перспективе, но в долгосрочной перспективе он играет громадную роль.

Кроме того, несколько странная идея выделять 55% облигациям, когда их текущая доходность столь низка. Всё-таки облигации это точно не инструмент с высокой доходностью. Мотив инвестирования в них более консервативен. Следуя такой логике можно просто поставить все на облигации и удалить инвестиционное приложение с телефона.

Для инвесторов, которые уделяют много внимания эффективности своих индивидуальных позиций, всепогодный портфель также вряд ли подходит. Почему? Потому что владеть такими активами, как золото и товары, нелегко. Как я уже говорил ранее, у золота могут быть просадки на десятилетия, и его трудно использовать как отдельный актив.

В всепогодном портфеле существует так же множество дыр, которые легко увидеть через критическую линзу. Он слишком обременен облигациями, чрезмерно диверсифицирован, нет международного размещения ценных бумаг.

Важным аспектом также является, то, что всепогодный портфель не столько ориентирован на рост, сколько на катаклизмы. Лично я убеждён, что в здоровый рост всегда необходимо вкладываться, иначе зачем вообще инвестировать?

Для кого подходит данный портфель?

Ответ прост, для ленивых. Для тех, кто боится в краткосрочной перспективе любых колебаний рынков и привык перекладывать ответственность за свои действия на других - точно не для меня. Давайте взглянем на график составленный с 1973 года. Максимальное падение здесь составляет 30%, учитывая всевозможные инфляционные скачки:

Существуют ли альтернативные версии всепогодного портфеля?

Да. Так называемая золотая бабочка (The Golden Butterfly).

Здесь нам предлагают больше вкладывать в золото (инвестиции выживальщика судного дня) и казначейские облигации. С золотом и так всё понятно.

Долгосрочные казначейские облигации нестабильны и рискуют потерять значительную стоимость в будущем. Значение малой капитализации является спорным, и есть много споров о его будущей перспективе. С текущими ставками краткосрочные казначейские облигации кажутся пустой тратой вложенных вами долларов.

Но для кого тогда этот портфель? Очевидно для тех, кто решил таким способом заработать себе на пенсию. Короче тоже весьма сомнительный вариант для активного инвестора.

Итог.

Представим, что у вас на руках беспроигрышный портфель, позволяющий вам без особых рисков переживать любые крупные кризисы на рынке. Звучит заманчиво, не правда ли? Каждый инвестор, при таком раскладе, в долгосрочной перспективе, мог бы обогнать индекс S&P500 и не заморачиваясь копировать чужие сделки. С другой стороны с такой скоростью рынок потерял бы смысл. Именно по-этому любая попытка создать универсальный портфель инвестиций безусловно похвальна, вот только в ней нет смысла.

ПЛАНИРОВАНИЕ НЕ РАБОТАЕТ. ПЛАНОВАЯ ЭКОНОМИКА НЕ РАБОТАЕТ.

Рынок не умирает, как бы того не хотел Берни Сандерс и Камалла Харрис в своих предвыборных кампаниях. Рынок это живой организм, который пускай и переживает различные кризисы, развивается и легко переживает кризисы, сам себя вылечивая и избавл от убыточных компаний. Таким образом пытаясь запрограммировать ваши инвестиции заранее вы лишаете себя возможности ехать в вагоне прогресса, выступая в роли вечно догоняющего лентяя.

Подписывайтесь и рассказывайте друзьям!

Дисклеймер обязателен для прочтения.

Проконсультируйтесь с лицензированным советником на предмет соответствия законодательству США.

Морозов Роман - практикующий бизнесмен с опытом в России - 9 лет, опытом в США - 5, иммигрант, инвестор в акции и недвижимость США. Начал в Америке с минус 67 долларов и сейчас ищу дома на перепродажу и краткосрочную аренду. Обучаю на своем опыте, в том числе на ошибках стоивших мне сотни тысяч. Смотрите на мои шишки, а не бейте свои.

Если вы хотите расширенные сведения по этому и многим другим вопросам, то теперь вы можете заказать мою персональную консультацию здесь. Если же вы хотите вывести свою компанию на рынок США и не знаете как - это страница для бизнес-консалтинга.