Инфляция в США и ее влияние на вашу инвестиционную стратегию

Многие работающие по найму люди не понимают факта: чтобы хотя бы оставить свою зарплату на том же уровне, она ежегодно должна подниматься на индекс инфляции, а это в США - не менее 2-3% в год. На эту же сумму обычно поднимают аренду тем, кто не живет в своем доме. Поэтому когда ваш лендлорд вам в следующий раз объявит о повышении квартплаты не спешите его ругать сразу, а задумайтесь: а что я сделал чтобы моя зарплата повысилась хотя бы на 10%? стал ли я работать эффективнее, узнал ли за год больше, чем мои коллеги? Если ответ "да", то смело просите повышения и вы не заметите изменившихся цен вокруг. Если же ответ "нет", эта статья для вас.

Введение. Насколько упала покупательная способность доллара?

Бюро статистики занятости(BLS) отслеживает годовые темпы инфляции и является отличным ресурсом для сравнения сегодняшних цен с ценами прошлых лет. Особенно полезен показатель, называемый индексом потребительских цен (CPI). Как он рассчитывается в целом можно глянуть тут. Этот показатель измеряет среднее изменение цен с течением времени на все потребительские товары, приобретенные в городских районах. Хотя это и не совсем индекс стоимости жизни, CPI является отличным индикатором инфляции и широко используется для информирования об изменениях государственной политики и законодательства в таких программах, как социальное обеспечение.

CPI, он же калькулятор инфляции

BLS также предоставляет возможность самостоятельно рассчитать CPI по конкретным товарам и услугам, чтобы узнать, насколько инфляция обесценила доллар за определенный период. Например, согласно последним данным, собранным BLS по состоянию на январь 2020 года, то, что стоило бы $20 в 1999 году, теперь будет стоить почти $31,3.

Поскольку заработная плата, выплаты по социальному обеспечению и налоги ежегодно корректируются с учетом инфляции, может показаться, что, хотя вещи могут стоить больше, чем 20 лет назад, люди теоретически должны зарабатывать больше денег, чтобы платить за эти вещи. Информация, предоставляемая CPI, не показывает напрямую изменение стоимости жизни, но величина изменения цен, которая не связана с инфляцией, может быть экстраполирована на основании данных CPI.

Например, Бюро переписи населения (BoC) сообщает, что средняя цена нового дома в январе 2000 года составляла $194,8k. Согласно калькулятору инфляции, эта цена в январе 2020 года должна составить $297,705k. В том же отчете средняя цена продажи на январь 2020 года составляет $402,4k, что более чем на 35% выше, если учитывать только инфляцию.

Тот же метод можно применить, чтобы увидеть, увеличились ли аналогично семейные доходы. По данным BoC, средний доход домохозяйства в 1999 г. составлял $42k. Согласно калькулятору инфляции, эта цена сегодня должна составить $65,191k в январе 2020 года. Последний год, по которому доступны полные данные, - 2018 г., в котором доход домохозяйства составляет $63,179k, что означает, что он не успел поспеть за инфляцией и находится на 5% ниже, чем должен быть.

О ценах в США подробнее и влиянии гос регулирования

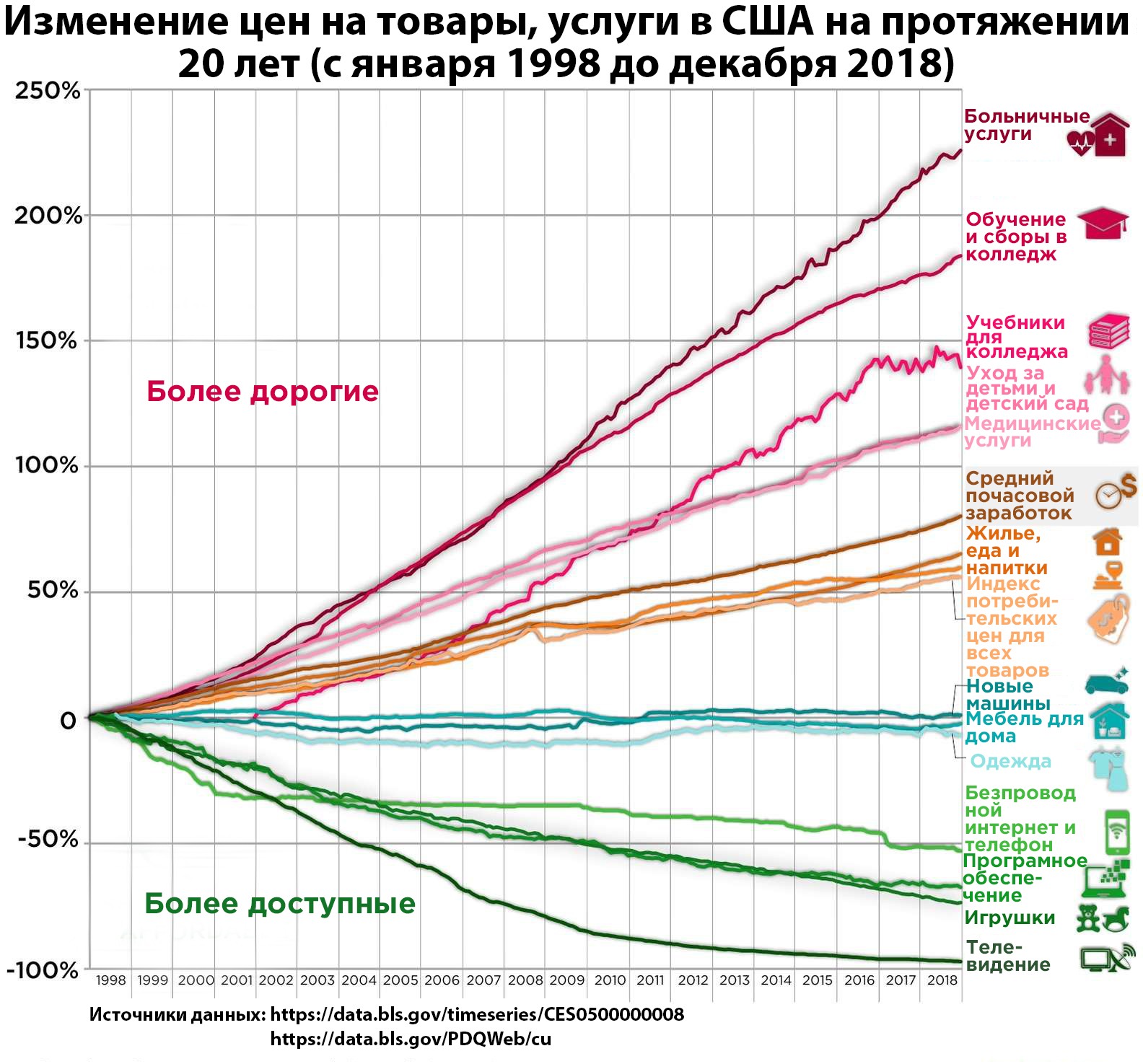

За последние два десятилетия средняя почасовая оплата выросла на 75%, что примерно соответствует ценам на жилье, продуктам питания и напиткам за тот же период времени. Стоимость машин, одежды и мебели практически не изменилась. Тем не менее, довольно удивительно видеть стремительный рост цен на здравоохранение и колледжи. Больничные услуги на целых 225% дороже, чем они были на рубеже веков, а плата за обучение в колледже и учебники выросли на поразительные 183% и 140% соответственно.

Связано это с увеличивающимся государственным давлением на эти сектора экономики, с огромным регуляционными тисками в которых зажата современная американская медицина. Дошло уже до того, что состоятельные американцы ездят лечиться в Европу и Израиль, что вместе с перелетом, отелем и отдыхом у моря, стоит в разы дешевле, чем то же самое в Вирджинии. Если вы не знали, то более 70% цены на мед услуги обусловлено в той или иной мере законодательно. Врачи банально не могут брать меньше, притом, что постоянные расходы на поддержание современной больничной инфраструктуры никто не отменял. Поэтому тут и там вспыхивают скандалы с фейковыми уколами за 500 долларов за штуку и в целом завышенными медицинскими счетами- кто-то должен оплачивать этот "банкет". Все попытки к данной структуре добавить жуткие надстройки в виде obamacare с бесплатной медицинской страховкой ещё сильнее лишает доступа к медицине самые бедные слои населения.

С другой стороны, некоторые вещи значительно упали в цене. Например, телевизоры подешевели на 97% за последние 20 лет, равно как и сотовые телефоны и компьютеры, которые также неуклонно падают в стоимости. Можем поблагодарить за падение цен именно рыночек, который за счёт спроса невероятно развил и удешевил многие технологии, доступные нам сейчас. Правда государство не дремлет и там где это можно, пытается задавить IT гигантов в рамках риторики алармизма и борьбы с "монополиями". Какая моноплия может быть у Гугла, если есть другие браузеры мне совершенно не понятно. В свою очередь, я считаю, что монополии не возникают просто так сами собой. Их производит само государство своей регуляторной политикой. Существуют монополии, что возникли за счёт устаревающей и не меняющейся годами инфраструктуры и потребительского поведения. Например, это касается сетей интернет, где операторов лишь несколько, качество услуг ниже плинтуса.

Особенно весело это наблюдать в сравнении с Россией, где интернет появился в то же время(разница в несколько лет не играет роли), но за счёт конкуренции сотен тысяч мелких частных игроков стал дешёвым и качественным.

В этом плане компании Starlink Илона Маска приходится уже сейчас бороться с государственными лицензионными департаментами многих стран, начиная с Канады - старые кабельные операторы, получающие гос субсидии на некачественный интернет не могут себе позволить допустить на рынок конкурента и всячески затягивают предоставление Старлинку лицензий на передачу данных. Когда же группировка спутников будет полной, этот интернет наконец то сможет похоронить старые убогие линии связи и открыть миру безцензурное общение - что сейчас не представаляется возможным.

За счет регулирования рынка товаров для детей вырастить ребёнка в США становится также всё дороже. По данным BoC, с поправкой на инфляцию средние еженедельные расходы по уходу за детьми выросли до 143$ в 2011 году с $84 в 1985 году. То же самое касается и образования.

В своей предыдущей статье я подробно объяснял, почему профориентация в рамках обучения вещь гораздо более важная, чем пресловутое зазубривание ненужных предметов.

Ближе к делу, Ромка. Зачем мне это знать?

Как инфляция влияет на вашу инвестиционную стратегию?

Связь здесь прямая: вы должны покупать те активы, которые приносят как минимум на 15-20% больше инфляции за год и не подвержены сильному гос регулированию.

Объясню на простом примере:

Первая ситуация. Доктор владеет клиникой, в которой работает 3 человека. Общая выручка всех 3 человек и его самого - 1 млн долларов год. После уплаты зарплат, налогов и прочего, доход владельца бизнеса составляет 150-200 тыс в год. При этом первые 10 лет после колледжа доктор работал целиком на погашение кредита на образование-и зарабатывал 30-50к, а вторые 10 лет нарабатывал клиентскую базу для своего бизнеса и платил ипотеку за свой дом - и тоже ничего не зарабатывал. В итоге к 50 годам у него бизнес с доходом в 150к в год, кучей отчетности, персоналом от которого нельзя отойти ни на шаг. Занятость 100% в течение года. Как белка в колесе.

Вторая ситуация. Иммигрант-строитель, работает в двоем с помощником которому платит 20 баксов в час. Материалы оплачивает покупатель, расходы на рекламу 40% общего бюджета, личный заработок 80к в год, Занятость 80% в течение года - есть пустые месяцы.

Третья ситуация. Инвестор в недвижимость и акции. Занятость 20%, заработок 50к в год с этого направления, помощников - 0 человек, может позволить себе в любое время поехать отдохнуть в горы или на океан никого не спрашивая.

Внимание, вопрос знатокам: Кто из них зарабатывает больше всех? Напишите в комментариях свои варианты, даже если они вам кажутся неверными.

Ответ очевиден до безобразия. Инвестор в недвижимость зарабатывает больше, потому что у него есть еще х5 возможностей увеличить свою занятость даже если только учитывать личное время и его оплату. Если же учитывать помощников и различные кредитные инструменты, то он фактически за несколько лет может стать миллионером и выйти их хомячьего колесика практически сразу же, как вошел в этот бизнес не ожидая 20 лет пока он разовьется.

А что с доктором и строителем?

Тут не всё радужно. Любой регулируемый бизнес очень уязвим к новым нормам и требованиям.

Как часто правительство запрещает покупку дома? а как часто оно регулирует строительные или медицинские нормы?

Вот то-то и оно. Ситуация хуже с медициной - там вы не можете просто взять и купить новое оборудование пойдя в Home Depot. Вам необходимо купить лицензию на его работу, обучить сотрудников за свой счет, (которые могут уйти к конкурентам) и вообще на этом пути будет очень много "если": начиная от ваших личных менеджерских способностей по управлению растущим персоналом компании, и заканчивая налоговыми издержками и возможными претензиями со стороны клиентов. Какие претензии могут быть к инвестору в недвижимость? "у вас тут кран потек, залил соседей. Ответ: да, сейчас я позвоню в страховую и все решим." Всё. Конец проблемам. А вот что будет с вашей компанией если вы вылечили пациента и он приобрел еще одно хроническое заболевание лучше не рассказывать))

Вернемся к нашему инвестору. Как же он так значительно улучшил свои показатели? За счет всего 2 факторов и следующего из них сложного процента:

1. Наименьшего регулирования бизнеса

2. Индексирования аренды, но не индексирования кредитных обязательств с течением времени.

Если с первым все более-менее понятно - меньше контроля как в примерах с медициной - больше денег, то вот со вторым не очень. Попробую объяснить.

Вы купили дом за свои деньги за 100к. Для удобства обозначим это как 100% первоначального взноса. Сдаете его в аренду за 1000 в месяц, за вычетом расходов ROI вышел примерно 10% в год. Через 10 лет ваш дом принесет почти столько же, сколько он стоил(минус инфляция). Многие скажут - отличная сделка, надо к этому стремиться и мы должны поскорее выплатить ипотеку! Вы может да, но я - нет.

Почему не надо платить ипотеку досрочно?

- Пока вы платите ипотеку проценты за нее списываются с налогов. Равно как и расходы по содержанию дома. Пара тысяч или пара десятков тысяч с вашего заработка не пойдут в доход государства. Отлично?

- Вы можете использовать кредитное плечо и увеличить свой доход экспоненциально. Первоначальный взнос в 3.5% и последующее рефинансирование каждый год с перездом в новый дом и/или HELOC и ему подобные кредиты выдаются гораздо легче под залог недвижимости с хорошим cash flow. Выбирая хорошую недвижимость(ваш основной навык как инвестора), вы можете не увеличивая личную занятость значительно поднять свой доход закручивая спираль доходов. подробнее можете увидеть в моем видео про BRRRR strategy

- Вы можете использовать доход с этого дома в оплату других доходных домов или своего личного жилья. Хотели жить бесплатно? окей, за ваш дом ипотеку оплатят тоже арендаторы.

- вы снижаете риски личного дефолта. Как велика вероятность что 1 арендатор перестанет платить? а 10 одновременно?

- вы снижаете риски порчи имущества. Убить дом довольно просто - достаточно зимой не включить отопление. Какова вероятность что все 10 арендаторов так сделают и вы потеряете весь доход?

- Вы увеличиваете диверсификацию своих накоплений прибавляя еще один вид активов - недвижимость.

- Выше ROI. В первом случае у вас ROI 10% (100% первоначальный взнос), в случае с 3.5% down он уже выше 41. В случае с коммерческой ипотекой где взнос может быть 30% - 17.29%, что тоже выше чем 10.

- индексирование аренды, но не индексирование ипотеки. Ваш платеж обесценивается каждый год на 2%. Через 10 лет вы будете платить уже фактически на 20% меньше -на эти бумажные деньги вы не сможете купить столько же, сколько 10 лет назад... При этом ваш дом растет в цене на 3% ежегодно и будет стоить минимум на треть больше. Вы повышаете аренду своим жильцам на 2% и увеличиваете свой денежный поток.

- Сложный процент. Представьте, вы вкладываете прибыль от первого дома (те самые 40-17% годовых) в новый даунпеймент, заставляя их снова работать над масштабированием инвестиций и арендного бизнеса. Вы лично ни дня не работали на эти деньги, верно? Все они пришли к вам от арендатора(ов). В этом случае ROI более 70%! Обьясните мне, какой смысл выплачивать ипотеку досрочно при таких вводных? Никакого. Наоборот, надо каждый день искать новое финансирование!

...Но люди упорно пытаются взять ипотеку с наименьшим количеством лет и стараются ее выплатить досрочно, чем совершают сразу все представленные ошибки. Зачем... непонятно. Вероятно низкая самооценка не дает им поверить в то, что они тоже могут быть богатыми и им пора перестать думать о том что их могут выгнать с работы и они останутся ни с чем.

До тех пор, пока у вас есть недвижимость приносящая денежный поток, акции и знания по финансовой грамотности, вы без штанов не останетесь.

В современной кейсианской экономике нет ни одного более выгодного, с точки зрения математики, вида бизнеса. Именно поэтому в своей авторской методике увеличения дохода, которую я в скором времени вам представлю, недвижимости отводится ключевое место. Поэтому знать о недвижимости всё - ваша основная задача на несколько ближайших лет, если хотите обеспеченную старость.

Подписывайтесь и рассказывайте друзьям!

Дисклеймер обязателен для прочтения.

Проконсультируйтесь с лицензированным советником на предмет соответствия законодательству США.

Морозов Роман - практикующий бизнесмен с опытом в России - 9 лет, опытом в США - 5, иммигрант, инвестор в акции и недвижимость США. Начал в Америке с минус 67 долларов и сейчас ищу дома на перепродажу и краткосрочную аренду. Обучаю на своем опыте, в том числе на ошибках стоивших мне сотни тысяч. Смотрите на мои шишки, а не бейте свои.

Если вы хотите расширенные сведения по этому и многим другим вопросам, то теперь вы можете заказать мою персональную консультацию здесь. Если же вы хотите вывести свою компанию на рынок США и не знаете как - это страница для бизнес-консалтинга.