Ещё раз о детях: Coverdell Education (ESA)

В одной из предыдущих своих статей я рассказывал, как можно значительно сэкономить на поступлении в учебные заведения в США. Обилие разных программ, многие из которых практически полностью повторяют друг друга и являются услугой для upper-middle class, одна из отличительных особенностей государственных программ в США, где состоятельный и вдумчивый гражданин всегда имеет целый ряд преимуществ для жизни, нежели представитель черного гетто и другие слакеры-маргиналы. Большая часть людей, среди подобных социальных страт, на мой взгляд, вообще продукт неэффективности как бюрократической машины, пытающейся поддерживать иллюзорную занятость, так и с другой стороны людей, не сумевших найти своё место в жизни, ввиду нынешнего государственного устройства.

Внимательный читатель наверно заметил, что в недавней статье я не упомянул Coverdell Education (ESA), ещё одной из бесчисленных социальных программ, созданных нашим федеральным бюрократическим аппаратом. Давайте пройдёмся по ней подробнее и поймём, как она может помочь с налогами и получением образования для ребёнка.

Coverdell Education (ESA)

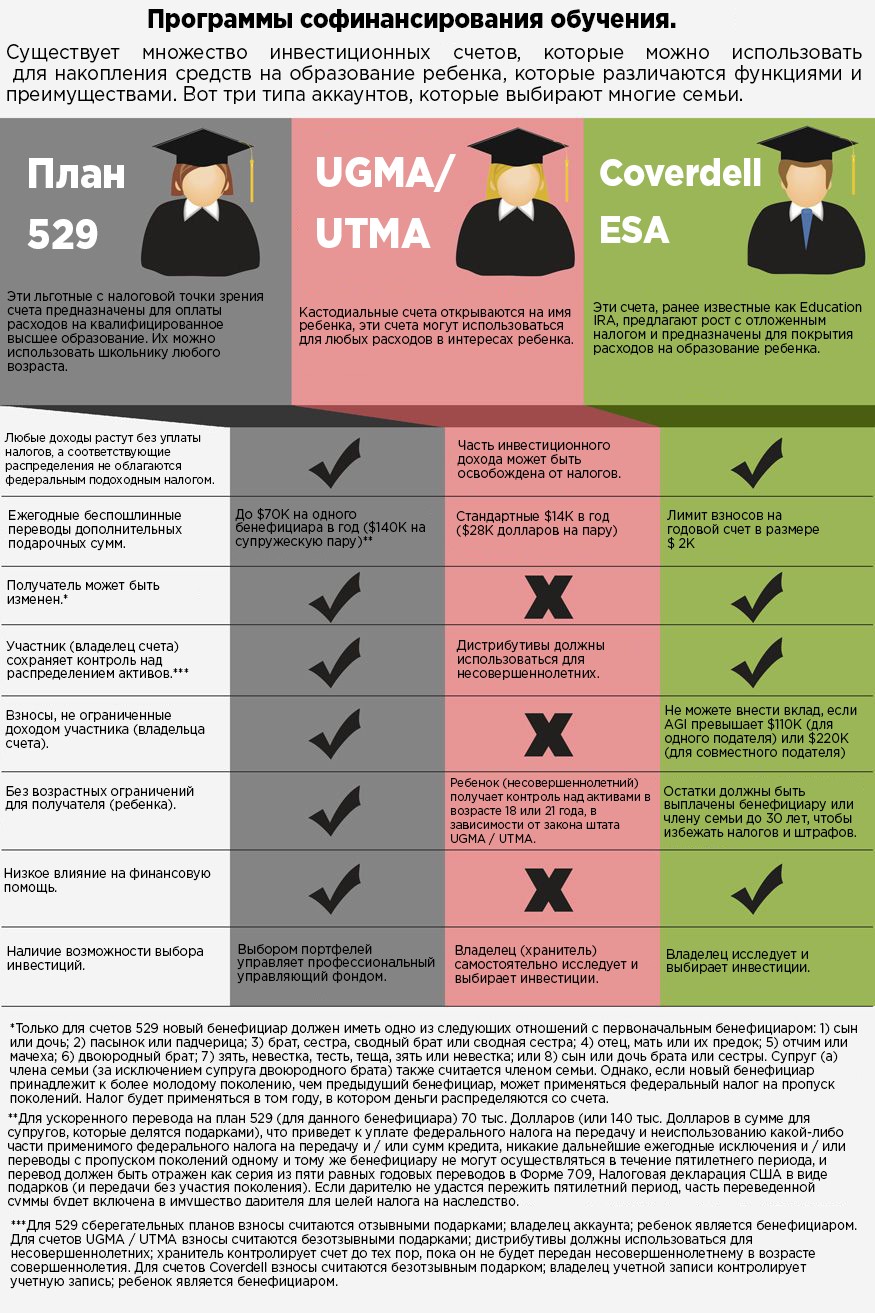

Накопительный счет Coverdell Education - это трастовый счет с отложенным налогом, созданный правительством США для оказания помощи семьям в финансировании расходов на образование для бенефициаров, которым на момент открытия счета должно быть 18 лет или меньше. Возрастное ограничение может быть отменено для лиц с особыми потребностями. Хотя для одного бенефициара может быть создано более одного ESA, общий максимальный размер взноса в год для любого отдельного бенефициара составляет 2000 долларов.

Как использовать деньги?

Деньги в программе Coverdell ESA должны использоваться для оплаты квалифицированных образовательных услуг - любое неквалифицированное снятие средств может подлежать штрафу. В аспектах на что можно расходовать деньги и на что нельзя, отличие от UTMA/UGMA разительное, о них и не только я писал вот тут.

Coverdell не ограничивается высшим образованием. Учитываются расходы на определенное начальное и среднее образование. Это одно из самых больших преимуществ Coverdell. Например, если вашему ребенку нужны репетиторские услуги в старшей школе, вы можете использовать средства вашего счёта Coverdell для их оплаты.

Квалифицированные расходы включают, но не ограничиваются:

- Стоимостью обучения и сборов.

- Книгами, расходными материалами и оборудованием, необходимым для зачисления.

- Проживание и питание.

- Компьютер и сопутствующее оборудование, если оно используется в школе.

Для учащихся начальной и средней школы также учитываются академические репетиторы и необходимые расходы, такие как школьная форма.

Как Coverdell работает?

В качестве примера предположим, что вы открываете Coverdell ESA, когда ваш ребенок родился, и вносите максимум 2000 долларов в год в течение следующих 18 лет, то есть всего 36000 долларов. Исходя из исторически консервативной нормы доходности ваших инвестиций в 7%, счет может вырасти до 72 758 долларов к 18-летию вашего ребенка, что более чем вдвое превышает сумму, которую вы вложили. Неплохой результат инвестиций, не правда ли?

Теоретически максимально возможная стоимость счета Coverdell не ограничена, поскольку она зависит от ваших инвестиционных результатов.

При открытии счета назначенный бенефициар должен быть моложе 18 лет или быть бенефициаром с особыми потребностями.

При создании учетная запись должна быть обозначена как Coverdell ESA.

Документ о создании и управлении учетной записью должен быть составлен в письменной форме и соответствовать меняющимся требованиям IRS того года, в котором он был создан.

Если деньги не будут использованы к тому моменту, когда ребенку исполнится 30 лет, они должны быть переданы им или переведены в Coverdell ESA для другого члена семьи. Этот пункт даёт громадное преимущество над UTMA/UGMA, где подобной опции нет.

Для того, чтобы внести свой вклад в Coverdell, семья должна иметь модифицированный скорректированный валовой доход (MAGI) на уровне 95 000 долларов или ниже при подаче индивидуальной заявки или 190 000 долларов при совместной регистрации брака. Возможность вносить взносы в Coverdell постепенно сокращается до предела в 110 000 и 220 000 долларов соответственно, если семьи, вносят деньги превышающие эти суммы, они больше не имеют права вносить дополнительные суммы.

Большинство семей имеют право вносить взносы; По данным Бюро переписи населения США, средний доход в США в 2018 году составил около 62000 долларов.

Так что вполне себе доступная программа, если у вас есть возможность инвестировать в детей.

Возможные преимущества.

Основным преимуществом Coverdell ESA является то, что он позволяет отложить налогообложение для роста своих активов, а также безналоговое распределение квалифицированных расходов на образование. В отличие от плана 592, который ограничивает то, как родители могут инвестировать средства, инвесторы Coverdell ESA могут инвестировать свои средства в любые акции, облигации и паевые инвестиционные фонды, которые, по их мнению, будут иметь наибольший рост в течение срока их вложения.

Coverdell ESA также допускает безналоговое распределение для оплаты расходов на образование в начальной, средней и старшей школе. Это не разрешено в счетах программы 529.

Возможные недостатки.

Самый большой недостаток для родителей и доноров - это правило, требующее, чтобы вы либо освоили бюджет Coverdell ESA к тому времени, когда ребенку исполняется 30 лет, либо передали его другому ребенку.

Это означает, что если средства не будут сняты со счета (из-за того, что получатель решит не посещать колледж или столкнется с чрезвычайной ситуацией, которая не позволяет ему это сделать), средства будут выведены со штрафом 10%, а также подвергнутся подоходному налогу. Чтобы обойти это, родители могут просто сменить получателя на кого-то моложе 30 лет или перевести средства в план 529.

Если вы решите перевести средства из Coverdell в план 529, это будет считаться «квалифицированным распределением» и, следовательно, не будет взиматься подоходный налог или штраф.

Владельцы счёта Coverdell также не имеют права на получение государственных налоговых льгот, таких как вычеты и кредиты, в штатах, которые предлагают программу 529 владельцам счетов. Таких штатов 30.

Кроме того, у аккаунтов Coverdell есть срок действия. Владельцы счетов 529 потенциально могут держать эти счета на неопределенный срок, продолжая вносить взносы и используя любые излишки для будущих поколений для обучения в колледже. После того, как бенефициару Coverdell исполнится 18 лет, любые дальнейшие взносы будут облагаться ежегодным акцизным налогом в размере 6%.

Coverdell весьма рискованная программа, по-этому всё меньше американцев используют её, в качестве программы софинансирования образования, в отличии от плана 529. План 529 спонсируется и контролируется государством или правлением, которое действует в качестве доверительного управляющего, подбирая варианты инвестирования и во многих случаях нанимая независимых консультантов для оценки и обеспечения наилучших возможных инвестиций в их план. Подавляющее большинство из 529 владельцев аккаунтов используют опции на основе возраста или целевого риска, которые автоматически и регулярно меняют баланс. Хорошо это или плохо, но владелец учетной записи Coverdell в одиночку осуществляет надзор и комплексную проверку выбранных инвестиций, если только он не нанимает финансового профессионала.

Ввиду отсутствия ограничений на маркетинг, образование, доходы и взносы, государственных льгот, меньшей универсальности, чем у учетной записи 529, и отсутствия стороннего надзора, стимулов для использования Coverdell, не очень много.

Ну и самое интересное, на какие налоговые льготы вы можете рассчитывать?

Вы не получите никаких налоговых вычетов за внесение денег в Coverdell ESA. Взносы производятся в долларах после уплаты налогов и не уменьшают ваш налоговый счет в год, в котором вы вносите взносы.

Большое налоговое преимущество Coverdell ESA заключается в том, что он позволяет производить отложенное налоговое накопление и безналоговый вывод средств на квалифицированные расходы. Другими словами, вам не нужно платить налог на какой-либо ежегодный рост ваших первоначальных инвестиций, если деньги используются на образование. Однако неквалифицированный вывод средств будет облагаться налогом.

Итог.

Программ для софинансирования образования огромное множество. Другое дело, выбрать для себя наиболее подходящую, с максимальной вариативностью возможностей по использованию финансов. Coverdell не самая гибкая, так как требует инвестирования только в обучение, более рискованная чем программа 529, но при умелом использовании даже из неё можно получить серьёзную выгоду, так как она не ограничивает инвестора в выборе инструментов инвестирования. Если вы знаете, какие облигации приобретать, в таком случае результаты инвестиций могут быть гораздо более успешными, нежели результаты инвестирования в план 529. Короче решать опять же вам, рисковать или нет.

Подытожим:

Подписывайтесь и рассказывайте друзьям!

Дисклеймер обязателен для прочтения.

Автор - практикующий бизнесмен с опытом в России - 9 лет, опытом в США - 5, иммигрант, инвестор в акции и недвижимость США. Начал в Америке с минус 67 долларов и сейчас ищу дома на перепродажу и краткосрочную аренду. Обучаю на своем опыте, в том числе на ошибках стоивших мне сотни тысяч. Смотрите на мои шишки, а не бейте свои. Пока бесплатно.

Если вы хотите расширенные сведения по этому и многим другим вопросам, то теперь вы можете заказать мою персональную консультацию здесь. Если же вы хотите вывести свою компанию на рынок США и не знаете как - это страница для бизнес-консалтинга.