MAGI

В прошлой моей статье о Traditional IRA зашла речь об ограничении дохода который применяется налоговой, если у вас (или вашего супруга) есть пенсионный план на работе. В некоторых случаях он отсутствует, в других он может оказать серьёзное влияние на ваши налоги. Интересной особенностью MAGI также является то, что, вы не найдете его в своей налоговой декларации. Его всегда приходится вычислять самостоятельно. Итак давайте разберёмся, что это за MAGI и с чем его едят.

Что такое MAGI?

MAGI или Модифицированный Скорректированный Валовой Доход это скорректированный валовой доход вашей семьи с любым процентным доходом не облагаемым налогом и некоторыми вычетами, добавленными обратно. MAGI в чём то похож на ограничение авиакомпании по размеру вашей ручной клади. Вам нужно будет взвесить свой доход (сумку) с помощью ряда вычислений. Если он слишком большой, вам, возможно, придется проверить свою сумку и заплатить больше сборов (налогов).

AGI.

Для понимания работы MAGI вам необходимо знать что такое валовой доход и AGI.

AGI - это модификация валового дохода в налоговом кодексе США. Валовой доход - это просто сумма всех денег, которые человек зарабатывает за год, которая может включать заработную плату, дивиденды, алименты, прирост капитала, процентный доход, роялти, доход от аренды и пенсионные выплаты.

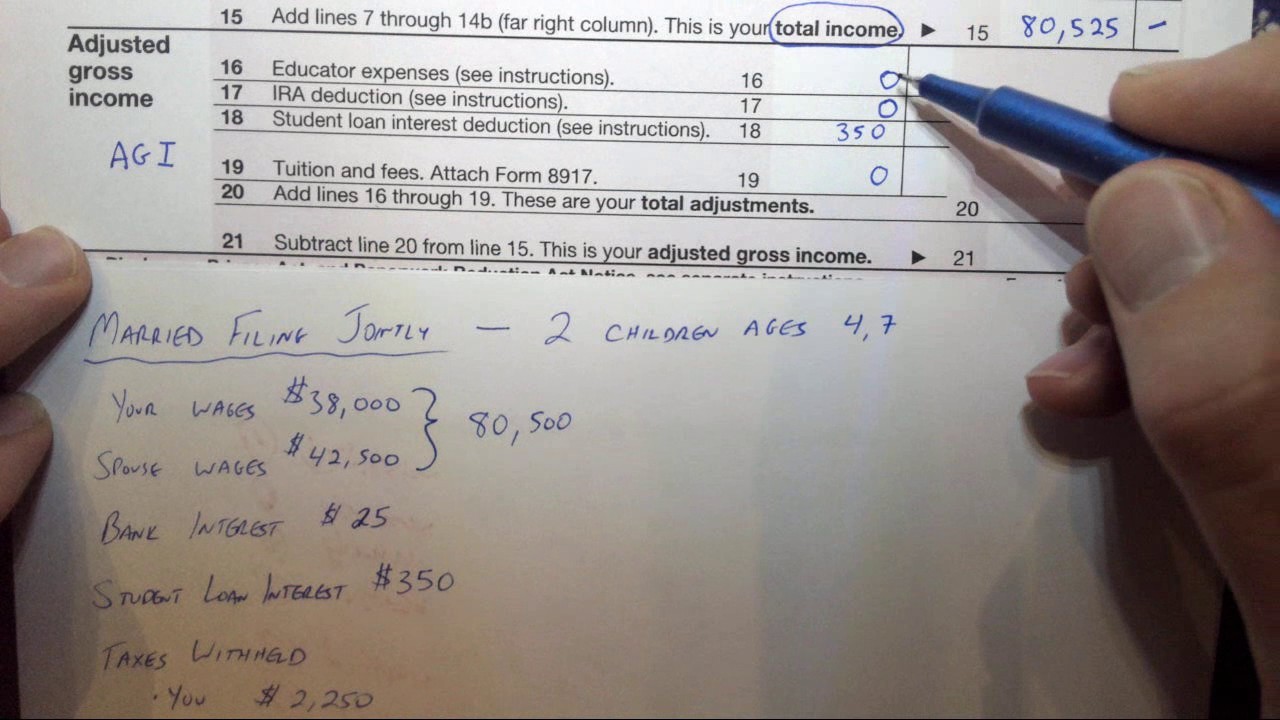

Ваш валовой доход указан в строке 7b формы 1040.

AGI считать тоже индивидуально не нужно, AGI - это номер, который отображается в вашей налоговой декларации, строка 8b формы 1040.

Калькулятор по вычислению AGI можно найти тут.

AGI учитывает количество допустимых вычетов из вашего валового дохода, чтобы достичь суммы, по которой будут рассчитываться ваши налоговые обязательства.

AGI и чистая прибыль - это две разные вещи, хотя эти термины иногда используются как синонимы.

AGI обычно более полезен, чем валовой доход для индивидуальной налоговой деятельности. Все вычеты, изменяющие валовой доход до скорректированного валового дохода, находятся выше черты, что означает, что они учитываются до освобождения от налогов для военной службы, статуса иждивенца и т.д. отчисления, взимаемые налогоплательщиком по Приложению А, и стандартные отчисления.

Во многих штатах США общий налоговый счет заявителя основывается на расчете, начиная со скорректированного валового дохода. Отсюда вычеты и кредиты в зависимости от штата учитываются для определения налогооблагаемого дохода штата.

Вычеты, которые вы производите для расчета AGI, называются корректировками дохода. Некоторые из наиболее заметных вычетов, производимых для достижения скорректированного валового дохода человека, включают:

- Некоторые взносы в пенсионные планы, такие как индивидуальные пенсионные счета (IRA), SIMPLE IRA, SEP-IRA и квалифицированные планы.

- Половина налога на самозанятость.

- Отчисления на сберегательный счет здравоохранения (HSA).

- Выплаченные алименты (включены в валовой доход получателя).

- Расходы на переезд (но с 2018 года, только если вы переезжаете на действительную военную службу по военному приказу).

- Убытки от продажи или обмена имущества.

- Штрафы за досрочное снятие средств, взимаемые финансовыми учреждениями.

- Плата за обучение, сборы и проценты по студенческому кредиту (обычно применяются исключения и ограничения).

- Некоторые связанные с бизнесом расходы, которые несут артисты-исполнители, учителя, платные государственные служащие и резервисты.

Кстати существуют два сценария, в которых алименты не считаются валовым доходом. Первый - если ваше соглашение о разводе было подписано после 2018 года. Второй - если ваше соглашение о разводе было подписано до 2019 года, но позже было изменено, чтобы прямо указать, что такие выплаты не подлежат вычету для плательщика.

AGI может уменьшить сумму вашего налогооблагаемого дохода, вычтя определенные суммы из вашего валового дохода.

В свою очередь MAGI может вернуть эти вычеты, потому что по мере увеличения вашего дохода налоговая запрещает определенные вычеты.

Чтобы всё-таки представить себе ваш личный AGI, вы добавляете весь доход, полученный в течение года, и вычитаете любые допустимые корректировки, такие как индивидуальные пенсионные взносы или взносы на индивидуальный пенсионный счет (IRA), алименты и проценты по студенческим ссудам. Вы также можете использовать 50% любых уплаченных налогов на самозанятость(self-employed), взносов на медицинское страхование самозанятых и квалифицированного обучения, чтобы получить размер вашего AGI.

AGI - важный, но промежуточный шаг в определении того, какая часть валового дохода подлежит налогообложению. MAGI изменяет скорректированный валовой доход, добавляя определенные элементы, такие как иностранный заработок, не облагаемые налогом проценты и исключенная часть пособий по социальному обеспечению.

Как рассчитать MAGI?

Согласно представлениям налоговой, для расчета MAGI налогоплательщики добавляют определенные корректировки к сумме AGI, чтобы определить, могут ли они в полной мере воспользоваться налоговыми льготами. Затраты или вычеты, связанные с обучением, убытки от сдачи в аренду, 50% уплаченного налога на самозанятость и проценты по студенческому кредиту - это обычные корректировки, добавляемые для получения MAGI. При определенных уровнях дохода налоговая начинает постепенно отказываться от вычетов за такие статьи, как взносы в IRA, расходы, связанные с образованием, и убытки от сдачи в аренду собственности.

Чем выше MAGI, тем меньше вычетов вы можете брать на взносы в IRA. Если MAGI слишком высок, вычеты IRA могут даже достигнуть нуля. Если это произойдет, вы все равно можете внести свой вклад в план IRA, но не можете вычесть какие-либо взносы по налогам следующего года.

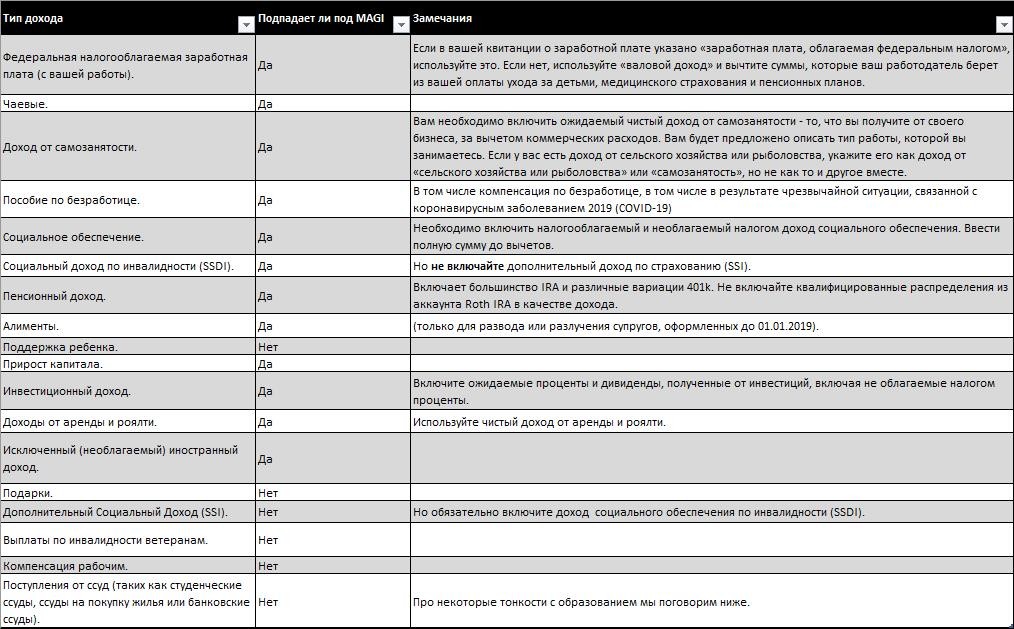

Итак, давайте посмотрим какие доходы подпадают под MAGI, а какие нет:

За полным списком вам сюда и сюда.

Многие из этих вычетов обычно не используются, поэтому ваши MAGI и AGI могут быть похожими или даже идентичными.

Ещё одно важное примечание, для тех кто собирается получать образование.

Вы не можете получить вычет процентов по студенческому кредиту, если ваш MAGI составляет $85k или больше ($170k долларов или больше, если вы подаете совместную декларацию).

Как правило, выплачиваемые вами личные проценты, кроме определенных процентов по ипотеке, не вычитаются из вашей налоговой декларации. Однако, если ваш MAGI составляет менее $85k ($170k при подаче совместной декларации), вам может быть разрешен специальный вычет на выплату процентов по студенческой ссуде (также известной как ссуда на образование), использованной для получения высшего образования. Для большинства налогоплательщиков MAGI - это скорректированный валовой доход, указанный в их федеральной налоговой декларации, до вычета любых вычетов на проценты по студенческим займам. Этот вычет может уменьшить сумму вашего налогооблагаемого дохода до $2,5k.

Наконец, давайте вернёмся к предыдущей теме и рассчитаем пределы доходов для Traditional IRA.

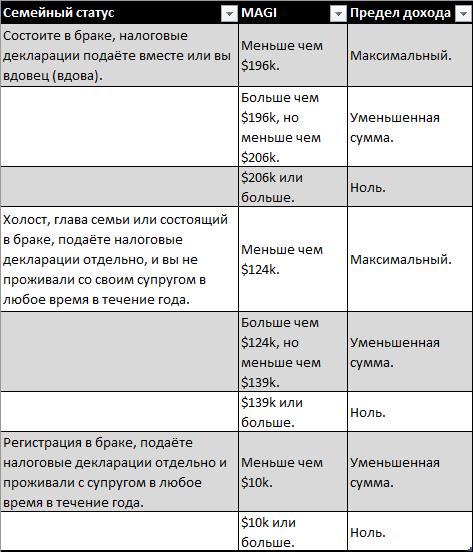

Пределы доходов MAGI для Traditional IRA.

Как я писал в предыдущей статье, ваш MAGI и наличие у вас и вашего супруга пенсионных планов на работе определяют, можете ли вы вычесть взносы Traditional IRA. Если ни один из супругов не подпадает под пенсионный план на работе, вы можете осуществить полный вычет в пределах суммы вашего лимита взносов. Однако, если у одного из супругов имеется пенсионный план на работе, ваш вычет может быть ограничен.

Вот краткое изложение пределов дохода Traditional IRA на 2020 год (каждый год картина меняется, чекайте сайт налоговой):

Если вы подаете налоговые декларации отдельно и не проживали со своим супругом (-ой) в любое время в течение года, ваш вычет из IRA определяется в соответствии со статусом «разовой» подачи.

Пределы доходов MAGI для Roth IRA.

Непосредственно о Roth IRA и его преимуществах мы поговорим в другой раз. Чтобы внести свой вклад в IRA Roth, ваш MAGI должен быть ниже лимитов, установленных налоговой. Если вы находитесь в пределах порогового уровня дохода, фактическая сумма, которую вы можете внести, также определяется вашим MAGI. Если ваш MAGI превышает допустимые пределы, ваши взносы прекращаются.

Итак, предел дохода на 2020 год по Roth IRA:

Внесение больших сумм, чем разрешено налоговой, может привести к выписыванию в ваш адрес штрафа по ставке 6% в год пока вы не выведете эту сумму из вашего IRA. Подробнее о превышении взносов в IRA мы поговорим в следующий раз.

Итог.

Налоговые законы непростая штука, меняются и усложняются они крайне интенсивно год от года. Без лицензированного специалиста, разбирающегося профессионально в теме, увы практически никуда. Для всех остальных нолайферов и просто любителей читать всякую бюрократическую документацию могу посоветовать сайт налоговой.

Подписывайтесь и рассказывайте друзьям!

Дисклеймер обязателен для прочтения.

Я получаю вознаграждение или иные виды компенсаций за данный материал, и мое мнение может отличаться от вашего и быть не объективным. Все рекомендуемые сервисы я использую на постоянной основе на момент написания статьи. Не гарантирую этого в будущем. Все продукты вы используете на свой страх и риск. Проконсультируйтесь с лицензированным советником на предмет соответствия законодательству США.

Морозов Роман - практикующий бизнесмен с опытом в России - 9 лет, опытом в США - 5, иммигрант, инвестор в акции и недвижимость США. Начал в Америке с минус 67 долларов и сейчас ищу дома на перепродажу и краткосрочную аренду. Обучаю на своем опыте, в том числе на ошибках стоивших мне сотни тысяч. Смотрите на мои шишки, а не бейте свои.

Если вы хотите расширенные сведения по этому и многим другим вопросам, то теперь вы можете заказать мою персональную консультацию здесь. Если же вы хотите вывести свою компанию на рынок США и не знаете как - это страница для бизнес-консалтинга.