Roth IRA

Сегодня мы поговорим об одном из самых выгодных и популярных аккаунтов IRA это Roth IRA. Он чрезвычайно выгоден именно с налоговой точки зрения (думаю именно этот пункт будет вам наиболее интересен), также Roth IRA имеет целый ряд преимуществ, знание которых позволит вам сделать правильный выбор между различными пенсионными планами.

Что такое Roth IRA?

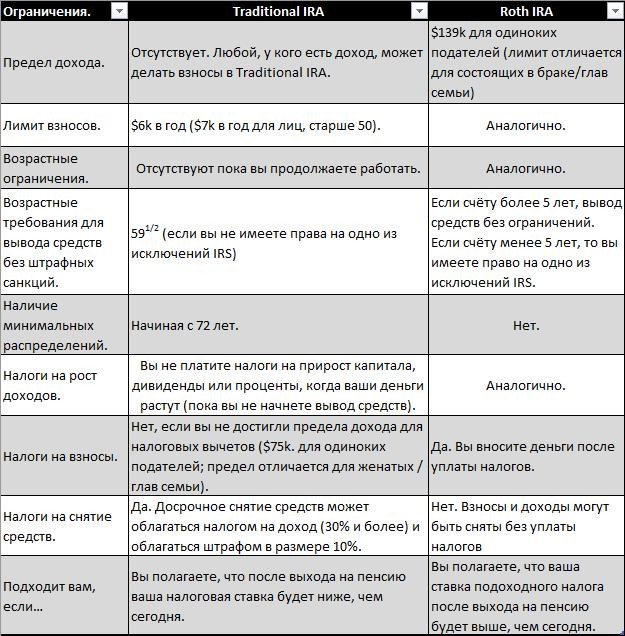

Roth IRA - появившийся сравнительно недавно (в 1998 году), это индивидуальный пенсионный счет, на котором деньги растут без уплаты налогов, а снятие средств при выходе на пенсию не облагается налогом. Последняя часть предложения обращает на себя особое внимание. Мои постоянные читатели вероятно знакомы со статьёй про Traditional IRA и помнят, что снятие средств при выходе на пенсию у Traditional IRA облагается налогом. Можно сказать, что Roth IRA в основных пунктах некоторый перевёртыш Traditional IRA, потому что у Roth IRA налоги уплачиваются за взносы на аккаунт, в отличии от Traditional IRA, в котором налоги за взносы не уплачиваются. Таким образом на этапе взносов Traditional IRA в какой-то мере выгоден больше, но когда вы достигаете пенсионного возраста свою выгоду уже демонстрирует Roth IRA. Хотя лично я считаю Roth IRA огромной работой над ошибками по сравнению с Traditional IRA. Но обо всём по порядку.

Как работает Roth IRA?

Всё просто, открываете Roth IRA, затем выбираете, во что вы хотите инвестировать свои деньги, например паевые инвестиционные фонды, акции, облигации, биржевые фонды (ETF) или банковские сберегательные продукты. Если вы хотите инвестировать в акции и облигации, вы можете открыть свой Roth IRA так же как и Traditional IRA с помощью услуг персонального брокера, робо-консультанта или через банк. Про разницу вышеперечисленных контор я более подробно расписал в статье про Traditional IRA. Вашим счётом будет управлять специально нанятый профессиональный управляющий.

Каковы требования для Roth IRA?

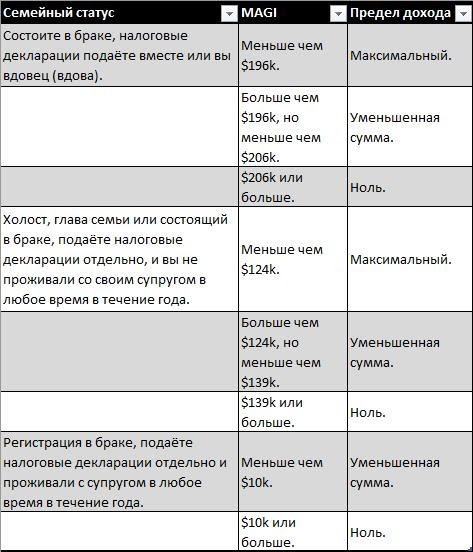

В 2020 году вы можете внести до $6k ($7k, если вам 50 лет и старше), так же необходимо узнать ваш MAGI для Roth IRA.

Важной особенностью Roth IRA является то, что вы не можете вычесть взносы по налогам.

Также Roth IRA недоступен например для самозанятых, по-этому доступность данного пенсионного счёта, лично для вас, лучше уточнить у профессионального консультанта.

Основные плюсы Roth IRA.

Целый ряд плюсов, особенно щедрые бонусы мы имеем среди налоговых льгот.

- Люди в возрасте не менее 59,5 лет и держащие свои счета не менее пяти лет могут получать выплаты, включая доходы, без уплаты федеральных налогов. Короче нет необходимости ждать пенсии, как в случае с Traditional IRA, радуемся безналоговому бремени, по снятию денег с вашего счёта, на полную катушку)

- Возможная экономия на налогах. Если вы ожидаете, что ваша налоговая ставка будет выше в будущем, Roth IRA имеет огромную выгоду, потому что вы вносите деньги сейчас, когда вы будете платить подоходный налог в этом году, а не в будущем, когда ваша налоговая ставка будет выше. Если ваша налоговая ставка сейчас ниже, имеет смысл платить налоги в обмен на не облагаемые налогом пенсионные выплаты.

- Для держателей счетов Roth IRA более 5 лет существует возможность снимать любые внесенные вами деньги в любое время без штрафа. Если вам нужно вывести деньги из своего заработка за счёт роста вашего счёта, а не денег которые вы внесли, вы заплатите штраф с заработка в размере 10%, если вы моложе 59 ½.

Например (до 59 ½). Допустим, вы внесли $8k в свой IRA. Вложенные деньги принесли вам дополнительную прибыль в размере $2k. Итак, теперь у вас на счету $10k. А теперь представьте, что у вас возникла чрезвычайная ситуация и вам срочно нужны деньги. Вы можете вывести свои $5k без штрафа. Однако, если вам понадобится дополнительные $2k, заработанные вашими инвестициями, вы заплатите штраф в размере 10% (200$).

Таким образом вы можете снять свои первоначальные взносы в любое время, без каких-либо штрафов или налогов, независимо от того, как долго ваша учетная запись была открыта. Всё это потому, что деньги, которые вы вкладываете, - это деньги, с которых вы уже заплатили подоходный налог.

- Вы можете иметь Roth IRA и 401k одновременно, получая плюсы от обоих. Про 401k мы поговорим в следующий раз.

- Гибкие сроки. Вы можете выбрать, когда и сколько вы будете вносить в Roth IRA. Например, вы можете внести $10k в первый день года или разделить свои взносы на несколько месяцев.

- Дополнительное время, чтобы внести свой вклад. У вас есть время внести взнос за предыдущий календарный год до истечения срока уплаты налогов.

- Нет возрастных ограничений для открытия. Вы можете открыть Roth IRA в любом возрасте, если у вас есть заработанный доход (вы не можете вносить взносы, превышающие ваш заработанный доход).

- Вам не нужно снимать деньги с вашего Roth IRA, если вы не хотите. Нет обязательных минимальных распределений (необходимость снимать деньги по достижению определённого возраста). Опять же, в этом заключается разительное отличие от Traditional IRA, где существует пресловутая система обязательных минимальных распределений.

Основные минусы Roth IRA.

В принципе их практически нет. Есть определённые нюансы, зная которые, вы наоборот выиграете от использования Roth IRA.

- Так как это индивидуальный пенсионный план, вы сами определяете во что инвестировать. В зависимости от того, во что вы вкладываете свои деньги Roth IRA, время от времени вы можете увидеть падение стоимости вашего счета. Это особенно верно, если вы инвестируете в фондовый рынок.

Но, несмотря на эту волатильность, инвесторы, которые долго работают с акциями, могут пережить спады и наблюдать, как их деньги растут при средней доходности, иногда превышающей любые другие инвестиции. Короче для нас, для потенциальных инвесторов, самое оно)

Главное правило вам тоже известно - убедиться, что ваши инвестиции диверсифицированы. Если вам кажется, что с такой задачей вы не хотите иметь дела, подумайте о преимуществах робо-советника - он подберет для вас диверсифицированный портфель.

- Если вашему счёту меньше 5 лет, вы должны платить подоходный налог и 10% штраф, если снимаете прибыль со своего счета.

Но даже тут минус не совсем минус и так же имеет приятные исключения. Вы можете избежать штрафа, но не налога на прибыль, если вы подпадаете под одно из следующих исключений. Допустим вы снимаете прибыль на счёте:

а) До 10 000 долларов, чтобы купить свой первый дом.

б) До 5000 долларов в год после рождения или усыновления ребенка.

в) Для оплаты квалифицированного образования.

г) Для ликвидации невозмещённых медицинских расходов, превышающих 7,5% от вашего Скорректированного Валового Дохода (про AGI я писал подробнее в статье про MAGI тут) за год.

д) На покрытие медицинской страховки, пока вы не работаете.

е) Ввиду получения инвалидности.

ж) В случае внезапной смерти. Понятное дело, что снимать деньги будет ваш бенефициар)

з) Из-за сборов налоговой.

и) Если вы резервист.

На этом список исключений не заканчивается, за полным списком советую обратится на сайт налоговой.

- Вы не можете взять ссуду в IRA, как это можно сделать с 401(k). Тем не менее, вы всегда можете забрать назад свои взносы в Roth IRA в любое время без штрафов, процентов или налогов.

Как конвертировать Traditional IRA в Roth IRA?

Наконец мы подходим к самой главной налоговой выгоде, которую несёт в себе Roth IRA. Это возможность конвертации из Traditional IRA в Roth IRA (на самом деле конвертировать можно и из 401k, об этом мы поговорим в статье про 401k). Причины очевидны, возможность не платить налоги на взносах и не платить налоги при достижении пенсионного возраста (оплачивается только конвертация) можно смело назвать суперкомбо) Федеральные власти не раз ставили на рассмотрение возможность закрыть данный чит код, но видимо многие из представителей вашингтонской бюрократии сами пользуются этой возможностью по максимуму, чтобы уходить от налогов.

Как это работает? По сути, вы будете делать регулярный, не подлежащий вычету взнос в Traditional IRA через своего управляющего счётом IRA. Сразу после публикации вклада вы конвертируете его в Roth IRA. Как работает конвертация, будет зависеть от вашего управляющего, но вы можете, например, купить акции Roth IRA и «продать» или передать акции вашего Traditional IRA для его финансирования.

Но даже тут имеются свои нюансы и ограничения.

Если вы конвертируете свой пенсионный счёт в Roth IRA, вы должны будете платить подоходный налог с любой конвертируемой суммы, и это может быть, исходя из каждого отдельного случая, весьма значительным, особенно если вы должны гораздо чаще подавать налоговую декларацию (прибыль растёт вместе с размером подоходного налога). Из последнего вытекает то, что будучи на пенсии вы будете находиться в более высокой налоговой категории, долгосрочные выгоды могут перевесить любой налог, который вы заплатите при переходе на другой пенсионный счёт прямо сейчас.

Когда вы конвертируете Traditional IRA в IRA Roth, конвертируемая сумма добавляется к вашему валовому доходу за этот налоговый год. Это увеличивает ваш доход, и вы платите обычную налоговую ставку при конвертации.

Допустим, вы находитесь в налоговой группе 22% и конвертируете $20k. Ваш доход за налоговый год увеличится на $20k. Если предположить, что это не переведёт вас в более высокую налоговую категорию, вы должны будете заплатить налог в размере $4,4k за конверсию.

Но будьте здесь осторожны. Не рекомендуется использовать пенсионный счет для покрытия налога, который вы должны при конвертации. Это снизит ваш пенсионный баланс, что может стоить вам роста в тысячи долларов в долгосрочной перспективе. Вместо этого накопите на сберегательном счете достаточно денег, чтобы покрыть налоги на конверсию.

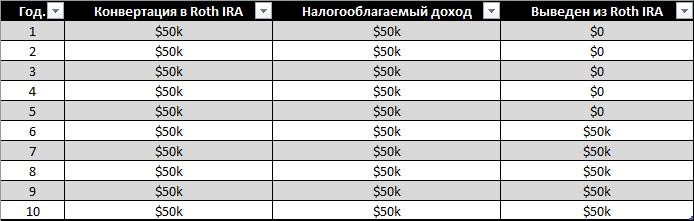

Таким образом, вам нужно будет заплатить дополнительные налоги только с разницы между конвертированной стоимостью и внесенной суммой. Поскольку деньги находились на вашем счете в течение такого небольшого промежутка времени, налог обычно минимален.

Ещё одна важная вещь, которую стоит учитывать при конверсии, это то, что вам нужно подождать пять лет после конвертации, прежде чем вы сможете снять деньги без штрафных санкций. Здесь мы наталкиваемся на злополучную лестницу конверсии, которую налоговая считает достаточным сдерживающим фактором. Таким образом необходимо за ранее планировать ваш переход в Roth IRA, чтобы не попасть под штраф в 10%.

Кстати, в свое время только люди с доходом ниже определенной суммы могли конвертировать Roth IRA, но с 2010 года ограничения были сняты. Однако ограничения дохода по-прежнему применяются к взносам в рамках Roth IRA.

Брокеры предоставляют удобные калькуляторы для справки. Вот, например, первый, а вот второй. Поиграйтесь на досуге и подумайте имееет ли значение конвертация в вашем конкретном случае. От себя могу добавить, что исторически налоги только растут к сожалению, соответственно, возьмите самый большой налог который вы можете придумать и прибавьте к нему еще 5% - получите ставку по которым будет ваша пенсия налогооблагаться))

Справедливо, если к власти не придут либертарианцы и не отменят все эти налоги к чертям собачьим

Итог.

Замечательный пенсионный счёт Roth IRA позволяет серьёзно экономить на налогах в долгосрочной перспективе. Он доступен не каждому, подвержен тем же рискам, что и другие индивидуальные счета (я имею в виду конечно волатильность рынка, в который вы инвестировали), с другой стороны он способен приносить значительный финансовый рост. Для того, чтобы процесс конвертации был максимально эффективным ОБЯЗАТЕЛЬНО проконсультируйтесь с грамотным специалистом, потому что конвертация очень сложный процесс имеющий подводные камни.

Подписывайтесь и рассказывайте друзьям!

Дисклеймер обязателен для прочтения.

Проконсультируйтесь с лицензированным советником на предмет соответствия законодательству США.

Морозов Роман - практикующий бизнесмен с опытом в России - 9 лет, опытом в США - 5, иммигрант, инвестор в акции и недвижимость США. Начал в Америке с минус 67 долларов и сейчас ищу дома на перепродажу и краткосрочную аренду. Обучаю на своем опыте, в том числе на ошибках стоивших мне сотни тысяч. Смотрите на мои шишки, а не бейте свои.

Если вы хотите расширенные сведения по этому и многим другим вопросам, то теперь вы можете заказать мою персональную консультацию здесь. Если же вы хотите вывести свою компанию на рынок США и не знаете как - это страница для бизнес-консалтинга.